解读回测报告¶

本篇导览

| 项目 | 说明 |

|---|---|

| 目标 | 理解 PNG、HTML、Markdown、JSON 四种报告 |

| 前置 | 运行回测 |

1. 回测报告与图表解读¶

1.1 图表(PNG)¶

图表文件:reports/backtest_YYYYMMDD_HHMMSS.png

- 灰色线 (Close):股票每日收盘价

- 蓝色线 (MA5):5 日均线(短期趋势)

- 橙色线 (MA20):20 日均线(中期趋势)

- 绿色圆圈 (BUY):买入点

- 红色圆圈 (SELL):卖出点

- 绿色阴影区域:持仓期间

- 绿色线 (右侧轴):投资组合总资产价值

1.2 交互式 HTML 报告¶

文件:reports/backtest_YYYYMMDD_HHMMSS.html,用浏览器打开。

页面自上而下分为:

- 页头摘要 — 回测标的、时间区间、初始/最终资金,一眼判断盈亏

- 核心指标卡片 — 年化收益、超额收益、夏普比率、最大回撤、胜率、卡玛比率

- 详细指标行 — 年化波动率、索提诺比率、Alpha、Beta、信息比率、日胜率、盈亏比

- K 线与技术指标图 — 价格线 + 均线 + 买卖点标记 + 成交量

- 累计收益率 — 叠加沪深300与上证综指两条宽基累计收益曲线

- 回撤曲线 — 策略回撤 vs 两指数回撤

- 每日盈亏 — 每个交易日的盈亏柱状图

- 标签页 — 成交明细、持仓状态

完整阅读流程: 页头(赚钱了吗)→ 指标卡片(夏普/回撤合格吗)→ 累计收益图(相对大盘位置)→ 回撤曲线 → 成交表。

1.3 Markdown 报告¶

文件:reports/backtest_YYYYMMDD_HHMMSS.md,包含摘要、交易记录、持仓信息。

1.4 JSON 报告¶

文件:reports/backtest_YYYYMMDD_HHMMSS.json,机器可读的结构化数据。

import json

with open('reports/backtest_20240101_120000.json') as f:

report = json.load(f)

print("总收益: %.2f%%" % report['pnl_pct'])

2. 风险与归因分析¶

2.1 analyze_returns:综合风险指标¶

| 指标 | 说明 | 好值 |

|---|---|---|

total_return |

总收益率 | 正数越大越好 |

annual_return |

年化收益率 | 正数越大越好 |

annual_volatility |

年化波动率 | 低一些更好 |

sharpe_ratio |

夏普比率 | > 1 为好,> 2 为优秀 |

sortino_ratio |

索提诺比率 | 只考虑下行风险,> 1 为好 |

max_drawdown |

最大回撤 | 接近 0 越好 |

calmar_ratio |

卡玛比率 | > 1 为好 |

alpha |

超额收益(年化) | 正数为跑赢基准 |

beta |

市场敏感度 | 1 表示与大盘同步 |

information_ratio |

信息比率 | > 0.5 为好 |

win_rate_daily |

日胜率 | > 0.5 为好 |

win_rate_trade |

配对交易胜率 | 与日胜率含义不同 |

2.2 brinson_attribution:归因分析¶

from eqlib import brinson_attribution

attr = brinson_attribution(result)

print("配置效应: %.4f" % attr['allocation_effect'])

print("选股效应: %.4f" % attr['selection_effect'])

2.3 simple_factor_analysis:因子分析¶

from eqlib import simple_factor_analysis

ff = simple_factor_analysis(result)

print("市场 Beta: %.3f" % ff['market_beta'])

注意: 本函数不实现真正的 Fama-French 三因子模型。

momentum_correlation字段为收益自相关,非真正的动量因子暴露。fama_french_analysis已弃用,请改用simple_factor_analysis。

详细指标字段定义见 报告格式规范。

3. 运行后你会得到什么¶

在代码中调用:

from eqlib import run_strategy

result = run_strategy(

initialize,

start_date="2024-01-01",

end_date="2024-12-31",

starting_cash=100_000,

benchmark="000300.XSHG",

securities=["601390"],

report_dir="reports",

)

终端会打印类似路径(时间戳每次不同):

| 文件 | 用途 |

|---|---|

reports/backtest_YYYYMMDD_HHMMSS.png |

静态图:价格、均线、买卖点、组合净值/回撤等(与策略实现有关) |

reports/backtest_YYYYMMDD_HHMMSS.html |

交互式报告:指标卡片、K 线、累计收益、回撤、每日盈亏、成交与持仓等 |

reports/backtest_YYYYMMDD_HHMMSS.md |

人类可读的摘要 + 表格化交易记录 |

reports/backtest_YYYYMMDD_HHMMSS.json |

程序化分析用结构化数据 |

用浏览器 直接打开 .html 文件(双击或「文件 → 打开」),无需启动 Web 服务器。

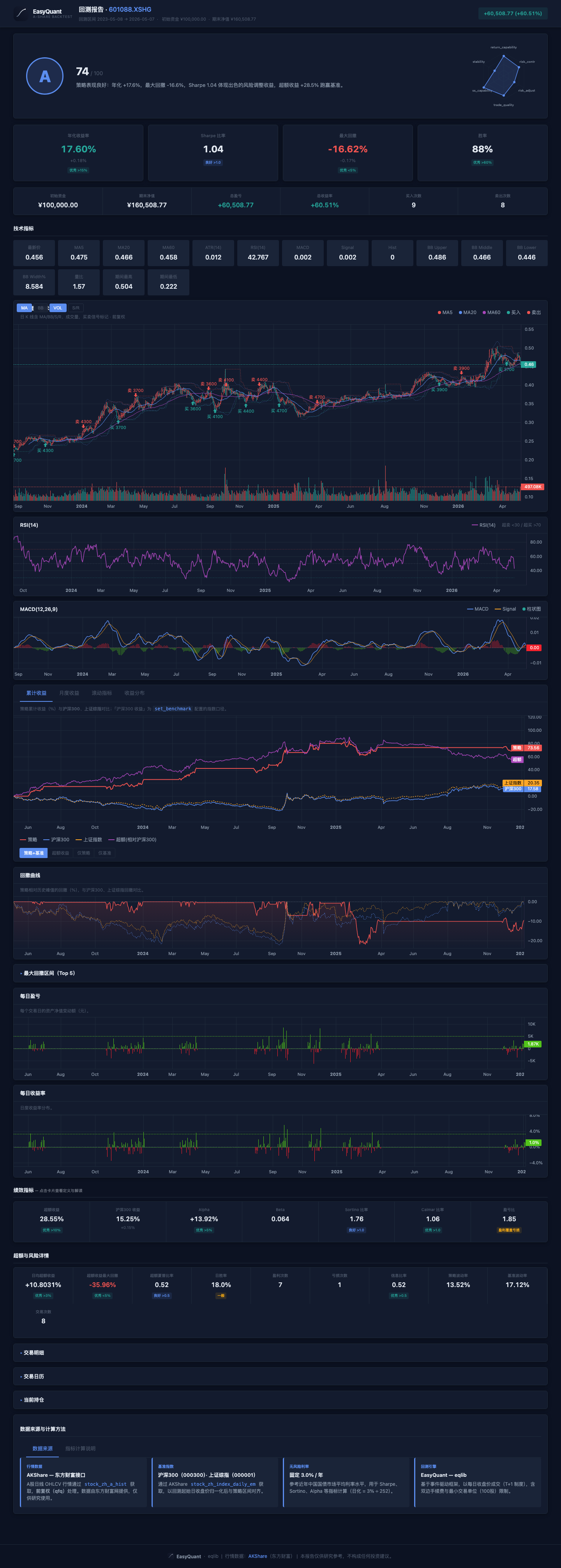

3.1 HTML 报告页面概览¶

打开 .html 文件后,你看到的页面大致分为以下区块(以下为 Example 22 选股策略的回测截图):

页头(标题 + 盈亏金额)→ 核心指标卡片 → 详细指标行 → K 线图 → 累计收益率 → 回撤 → 每日盈亏 → 成交/持仓标签页。

4. HTML 报告页面结构(从上到下)¶

以下为 generate_html_report 生成页面的逻辑顺序,便于你对照屏幕阅读。

4.1 页头¶

- 标题:回测标的或组合说明。

- 摘要区:回测区间、初始资金、最终资产、盈亏金额与比例等。

4.2 指标卡片(可点击看说明)¶

常见字段与读法:

| 展示名 / 字段 | 含义(直觉版) |

|---|---|

| 年化收益 | 把整段回测收益换算成「若按同样波动持续一年」的复利年化水平;便于跨周期对比 |

| 超额收益 | 策略总收益相对基准总收益的多出部分 |

| 基准收益 | 同一区间内基准指数涨跌幅 |

| Alpha | 相对基准回归后的年化超额收益(CAPM 意义下「跑赢/跑输」的一部分) |

| Beta | 相对大盘的弹性;1 附近表示与指数同涨同跌,大于 1 波动更大 |

| 夏普比率 | 每承担一单位总波动,获得多少超过无风险利率的收益;一般 > 1 认为尚可 |

| 胜率(交易) | 完整「买—卖」配对中,盈利回合占比 → 对应 win_rate_trade |

| 盈亏比 | 平均盈利单 / 平均亏损单(绝对值比) |

| 最大回撤 | 从历史峰值到之后谷底的最大跌幅,负数,绝对值越小风控越好 |

| 索提诺比率 | 类似夏普,但分母只用下行波动;更关注「跌的时候有多痛」 |

| 卡玛比率 | 年化收益 / |最大回撤|;回撤小且收益高则数值大 |

| 日超额收益(年化) | 日度超额收益均值的年化 |

| 超额最大回撤 | 超额收益序列上的最大回撤 |

| 超额夏普 | 日超额收益的夏普 |

| 日胜率 | 盈利交易日 / 总交易日 → win_rate_daily |

| 盈利笔数 / 亏损笔数 | 配对交易后的笔数 |

| 信息比率 | 主动收益相对跟踪误差的效率 |

| 年化波动率 | 策略日收益年化标准差 |

| 基准波动率 | 基准日收益年化波动 |

| 交易次数 | 完成的配对交易笔数 |

卡片上的「评级条」为根据阈值着色的快速提示,仍以你自己策略目标为准。

4.3 K 线与技术图区(若有)¶

标题一般为 「K 线图 · 技术指标」:主图显示 OHLCV K 线、成交量柱、MA 均线叠加,以及买卖信号标记。

技术指标¶

| 指标 | 说明 |

|---|---|

| MA 均线 | MA5(红色)、MA20(蓝色)、MA60(紫色)三条移动平均线叠加在 K 线主图上 |

| RSI(14) | 独立图表,含 70 超买线(红色虚线)、30 超卖线(绿色虚线)和中位 50 线(灰色虚线) |

| MACD(12,26,9) | 独立图表,含 MACD 线(蓝色)、Signal 线(橙色)、柱状图(红绿)和零轴参考线 |

| Bollinger Bands(20,2) | 可选叠加在 K 线图上:上轨、中轨、下轨 |

指标切换面板¶

K 线图左上角有浮动按钮组,可独立开关以下指标:

| 按钮 | 默认状态 | 功能 |

|---|---|---|

| MA | 开启 | 显示/隐藏 MA5/MA20/MA60 三条均线 |

| BB | 关闭 | 显示/隐藏 Bollinger Bands 上下轨 |

| VOL | 开启 | 显示/隐藏成交量柱 |

| S/R | 关闭 | 显示/隐藏支撑/阻力线 |

十字光标联动图例¶

鼠标在 K 线图上移动时,左上角会实时显示当前光标位置的:

- OHLC 价格

- MA5/MA20/MA60 值

- RSI 值

- MACD / Signal / Histogram 值

- BB 上轨/中轨/下轨

- 成交量

4.4 累计收益率¶

- 策略累计收益(%)曲线。

- 沪深300、上证综指两条基准线:与策略使用同一回测区间、同一交易日对齐后的累计涨跌幅(%),便于判断相对大盘宽基是跑赢还是跑输(与

set_benchmark配置无关,图表内固定双基准)。 - 超额(相对沪深300):在「超额收益」标签下显示,为策略累计收益减沪深300累计收益;指标卡片区「超额收益」仍以

analyze_returns相对 你所设基准 为准。

4.5 回撤曲线¶

- 绿色区域:策略净值相对自身历史峰值的回撤(%)。

- 蓝色虚线:沪深300指数相对其区间峰值的回撤。

- 橙色虚线:上证综指相对其区间峰值的回撤。

用于对照:大盘深度调整时,策略回撤是否更大、是否跟跌。

4.6 每日盈亏 / 每日收益率¶

柱状或曲线展示 相邻交易日 组合价值变化;用于看「是否连续亏损」「波动是否集中」。

4.7 标签页:成交、日历、持仓等¶

- 成交:每笔买卖的时间、价格、数量、佣金。

- 持仓:各期末或关键节点的持仓结构(以实际导出为准)。

- 其他 Tab 为辅助信息(如数据源说明等)。

4.8 对照走读示例¶

下面用一次真实导出(标的 601398,区间 2021-06-06~2024-06-06)说明:打开 HTML 时,各块数字在说什么。运行 python examples/06_local_data.py 后,在 reports/ 下打开最新 *.html,对照下表阅读(下列数值为该次运行的快照,与教程配图同源)。

说明:本示例策略为 MA 5/20 金叉死叉策略,在该区间小幅盈利,夏普为正、回撤可控,适合用来理解「正常策略的报告长什么样」。

| HTML 上常见位置 | 本例约值(见 MD/JSON) | 读法 |

|---|---|---|

| 页眉 / 总盈亏 | 约 +16.11% | 全区间总收益率(相对初始资金),与 summary.pnl_pct、risk_metrics.total_return 一致。 |

| 摘要行 | 初始 100,000 → 期末 116,108 | 已扣交易成本后的组合净值终值。 |

| 年化收益 | +5.15% | 由日收益折算的年化水平;高于无风险利率(约 3%)但不算高。 |

| 年化波动率 | 12.83% | 收益波动幅度;适中,曲线不会太「抖」。 |

| 夏普比率 | +0.22 | 风险调整后收益;略高于 0,说明承担了一定风险后略有超额收益。 |

| 索提诺比率 | +0.31 | 只看下行波动的风险调整指标;夏普为正时通常也为正。 |

| 最大回撤 | -14.45% | 从峰值到谷底的最大跌幅;本例回撤适中,风控压力不大。 |

| 卡玛比率 | +0.36 | 年化收益 / |最大回撤|;收益正、回撤可控时为正。 |

| 日胜率 | 29.4% | win_rate_daily:盈利交易日占比;本策略持仓周期长,日胜率不高但单次盈利可观。 |

| 胜率(交易) | 65.3% | win_rate_trade:完整买—卖配对中,盈利回合占比;超过半数交易盈利。 |

| 盈利笔数 / 亏损笔数 | 约 125 / 66 | 配对层面的赢/输笔数;盈利笔数明显多于亏损。 |

| 盈亏比 | 0.97 | 平均盈利单 / 平均亏损单;接近 1,说明盈利单笔和亏损单笔金额相近。 |

| 交易次数(配对) | 约 95 | 完成「一轮买+卖」的组数;与 JSON summary.num_trades(单边成交条数,本例 191)不同,见 FAQ。 |

| 年化换手率 | 较低 | 本策略为低频择时策略,换手率不高。 |

| 总佣金 | 0.00 | 本例使用本地数据回测,佣金展示为 0;实际交易中需考虑。 |

| Alpha / Beta / 信息比率 | 取决于基准对齐情况 | 当基准序列未对齐时可能为占位;summary.benchmark_return 为 null 时见 FAQ。 |

交互区(K 线、累计收益、回撤、每日盈亏):用鼠标在图上拖动、缩放;策略线 vs 基准线对比「是否跑赢指数」。若整页图表空白,多为 CDN 脚本被内网拦截,需联网或换网络(见 FAQ — HTML 图表空白)。

自己截 HTML 长图(可选):浏览器全屏后使用系统截图(如 macOS Cmd + Shift + 4、Windows Win + Shift + S),截取页眉 + 指标卡片区,便于写笔记或与同事对齐结论。

5. PNG 图(generate_chart)怎么读¶

典型元素包括:

- 价格与均线:判断趋势与信号是否出现在合理位置。

- 买卖点标记:与策略逻辑对照,是否存在「追高杀跌」。

- 组合总价值或收益:右侧或副图,看资金曲线是否平滑上升。

- 回撤带:下方区域展示回撤深度。

若图中缺少净值曲线,请对照 FAQ — PNG 很空 检查 record / 记录数据是否完整。

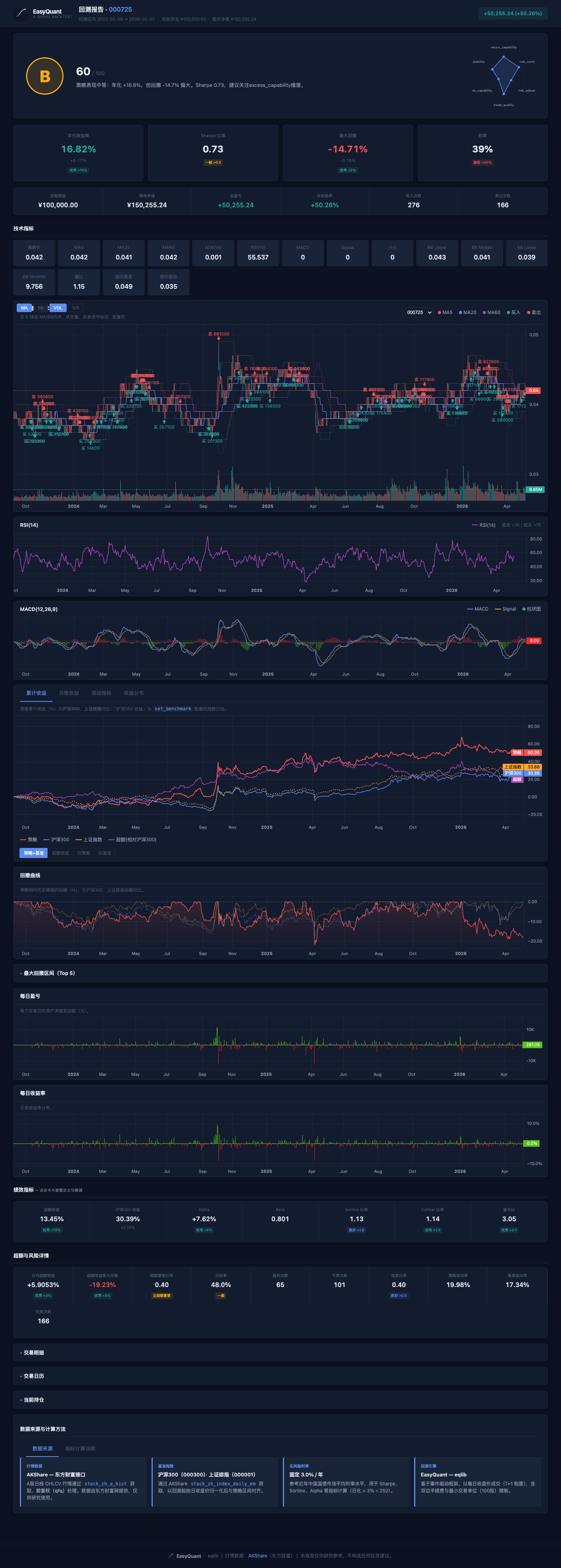

6. 不同策略报告对比:如何通过报告判断策略好坏¶

以下是 4 个不同策略的回测截图,报告结构相同,数值各异。具体收益会因回测区间、标的选择和市场环境而大幅变化——截图仅供展示报告样式,不代表该策略在所有市场条件下都能取得类似表现。

策略一:MACD 趋势 + 成交量确认¶

- 特点:趋势型策略,依赖 MACD 金叉配合成交量放大

- 关键观察:查看夏普比率是否为正、累计收益曲线是否向上

- 注意:趋势策略在震荡市可能表现不佳

策略二:布林带均值回归¶

- 特点:均值回归型策略,价格触及下轨买入、上轨卖出

- 关键观察:交易频率低,适合震荡市

- 注意:趋势行情中可能连续亏损

策略三:多因子选股¶

- 特点:组合型策略,多只股票轮动

- 关键观察:关注换手率和佣金成本对收益的侵蚀

- 注意:高频换手下需关注交易成本

策略四:动量组合¶

- 特点:追涨型策略,买入近期表现强势的股票

- 关键观察:夏普比率、最大回撤、日胜率

- 注意:在趋势反转或震荡市中可能表现较差

如何从报告判断策略好坏¶

| 检查项 | 好策略 | 差策略 | 说明 |

|---|---|---|---|

| 年化收益 | 正数,> 10% | 负数或 < 5% | 基础要求 |

| 夏普比率 | > 1 | < 0 | 风险调整后收益 |

| 最大回撤 | < 15% | > 30% | 最大亏损承受 |

| 交易胜率 | > 50% | < 30% | 配对交易胜率 |

| 盈亏比 | > 1.5 | < 1 | 平均盈利/平均亏损 |

| 交易频率 | 适中 | 过多或过少 | 过多成本高 |

| Alpha | 正数 | 零或负 | 超额收益来源 |