EasyQuant¶

面向中国 A 股的事件驱动量化回测框架。

快速入门

从安装到运行第一个回测,15 分钟即可上手。

开始 →操作指南

按场景定位:编写策略、运行回测、解读报告。

查看 →分步教程

从零到实盘的 11 篇系列教程,含真实策略案例。

学习 →API 参考

eqlib 全部公开 API 的参数、返回值与示例。

Web 工作室

浏览器中编写策略、运行回测、查看报告。

体验 →核心能力¶

- 事件驱动回测 —

initialize→run_daily→handle_data,与 JoinQuant / Zipline 一致 - A 股全量数据 — 日线/分钟线/Tick、财务摘要、资金流向、北向资金、涨跌停统计

- 风险分析 — Sharpe / Sortino / Max Drawdown / Alpha & Beta / Brinson 归因

- 组合风控 — VaR、策略相关性、集中度风险、Kill Switch 熔断

- 模拟盘 + PTrade/QMT 适配 — 实盘前验证 + 一键导出券商平台

最小示例¶

from eqlib import *

def initialize(context):

g.security = '601390'

set_benchmark('000300.XSHG')

run_daily(market_open, time='every_bar')

def market_open(context):

hist = attribute_history(g.security, 20, '1d', ['close'])

ma20 = hist['close'].mean()

price = hist['close'].iloc[-1]

if price > ma20 * 1.02:

order_value(g.security, context.portfolio.available_cash)

elif price < ma20 * 0.98 and context.portfolio.positions.get(g.security):

order_target(g.security, 0)

result = run_strategy(

initialize,

start_date='2024-01-01',

end_date='2024-12-31',

starting_cash=100000,

securities=['601390'],

)

订单执行模型:

order*API 在当前回调中只是下单,实际按下一交易日开盘价成交,避免前视偏差。详见 回测执行模型。

报告预览¶

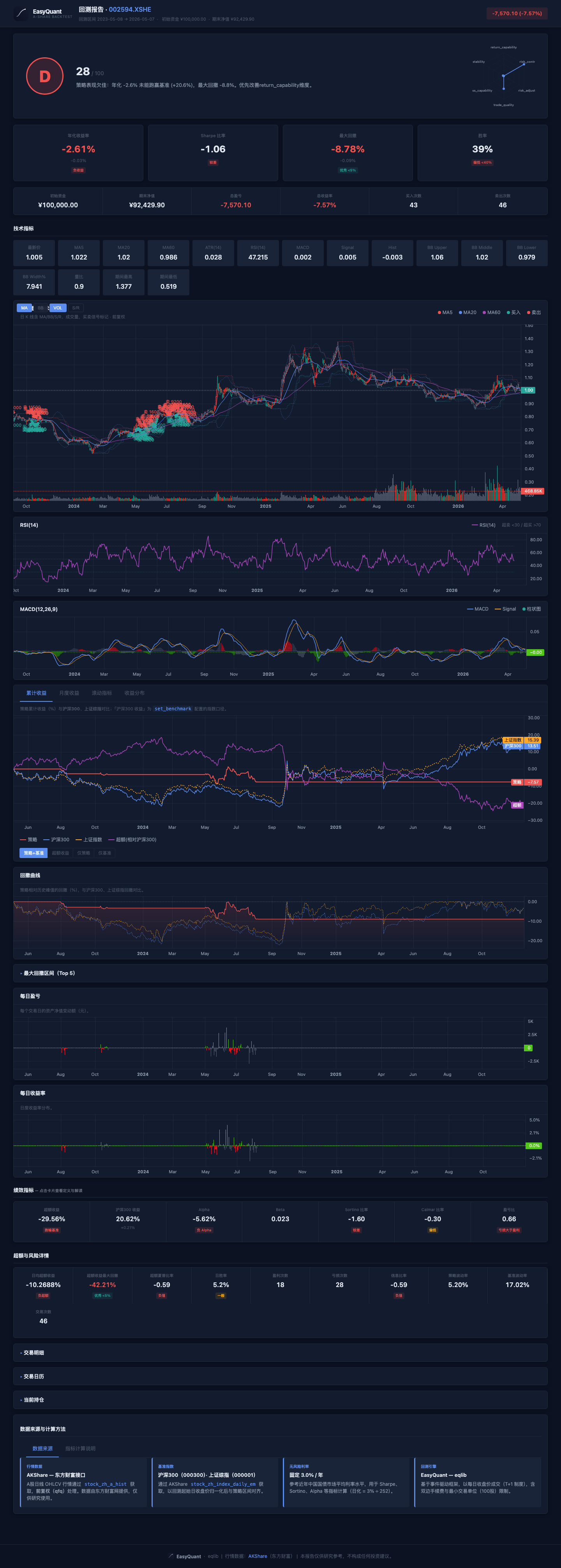

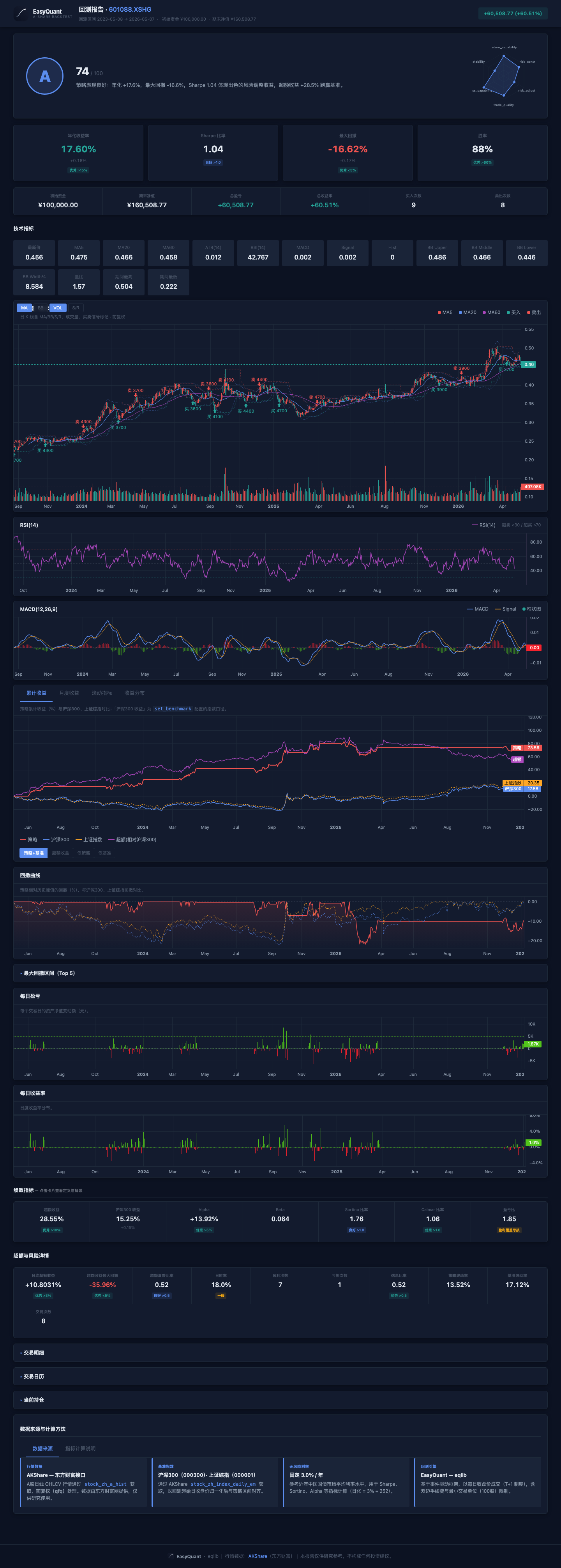

| MACD 趋势 + 成交量 | 布林带均值回归 | 支撑/阻力位 |

|---|---|---|

| 不同策略回测结果因市场环境而异,以上仅为示例 | 不同策略回测结果因市场环境而异,以上仅为示例 | 不同策略回测结果因市场环境而异,以上仅为示例 |

|

|

|

Info

本文档仅供学习研究,不构成投资建议。