EasyQuant¶

Event-driven quantitative backtesting framework for the China A-share market.

Getting Started

From installation to running your first backtest — up and running in 15 minutes.

Start →How-to Guides

Find what you need by scenario: writing strategies, running backtests, reading reports.

Browse →Tutorials

An 11-part series from zero to live trading, with real strategy examples.

Learn →API Reference

Parameters, return values, and examples for every public API in eqlib.

Web Studio

Write strategies, run backtests, and view reports — all in your browser.

Try it →Core Capabilities¶

- Event-driven backtesting —

initialize→run_daily→handle_data, consistent with JoinQuant / Zipline - Comprehensive A-share data — Daily / minute / tick bars, financial summaries, money flow, northbound capital, limit up/down statistics

- Risk analysis — Sharpe / Sortino / Max Drawdown / Alpha & Beta / Brinson attribution

- Portfolio risk control — VaR, strategy correlation, concentration risk, Kill Switch circuit breaker

- Paper trading + PTrade/QMT adapter — Pre-live verification + one-click export to broker platforms

Minimal Example¶

from eqlib import *

def initialize(context):

g.security = '601390'

set_benchmark('000300.XSHG')

run_daily(market_open, time='every_bar')

def market_open(context):

hist = attribute_history(g.security, 20, '1d', ['close'])

ma20 = hist['close'].mean()

price = hist['close'].iloc[-1]

if price > ma20 * 1.02:

order_value(g.security, context.portfolio.available_cash)

elif price < ma20 * 0.98 and context.portfolio.positions.get(g.security):

order_target(g.security, 0)

result = run_strategy(

initialize,

start_date='2024-01-01',

end_date='2024-12-31',

starting_cash=100000,

securities=['601390'],

)

Order execution model:

order*APIs only place orders within the current callback; they are actually filled at the next trading day's opening price to avoid look-ahead bias. See Backtest Execution Model for details.

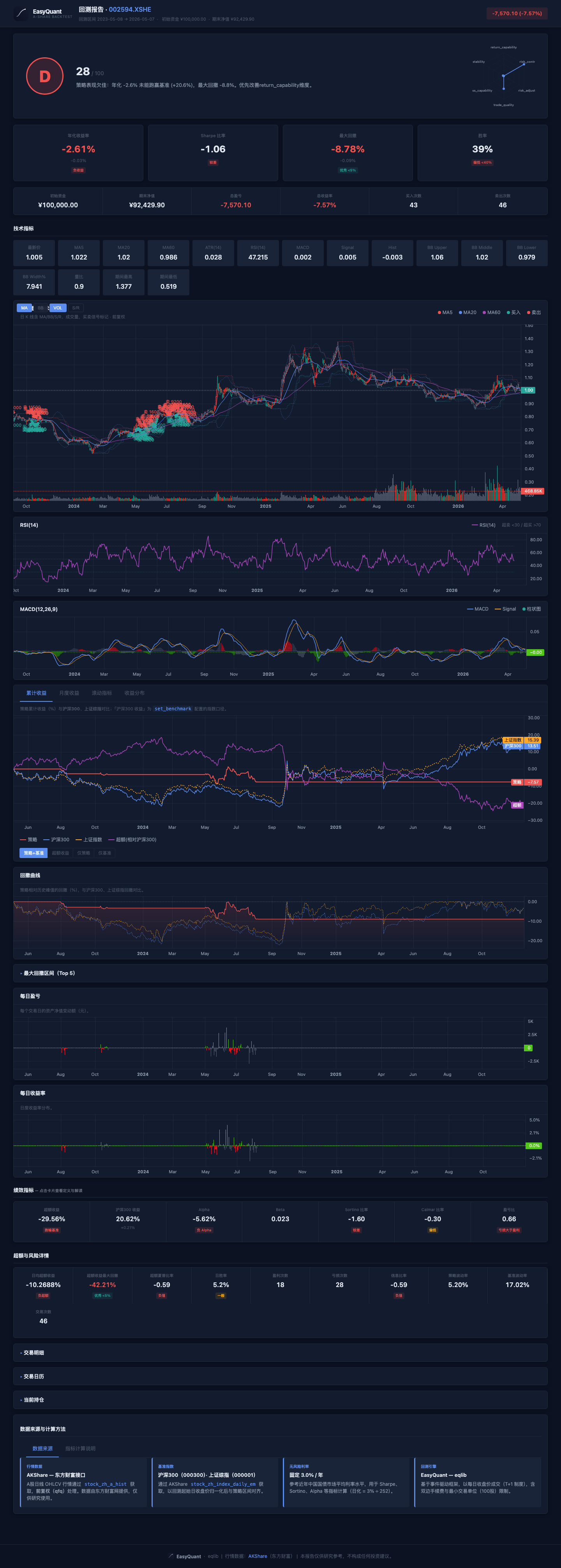

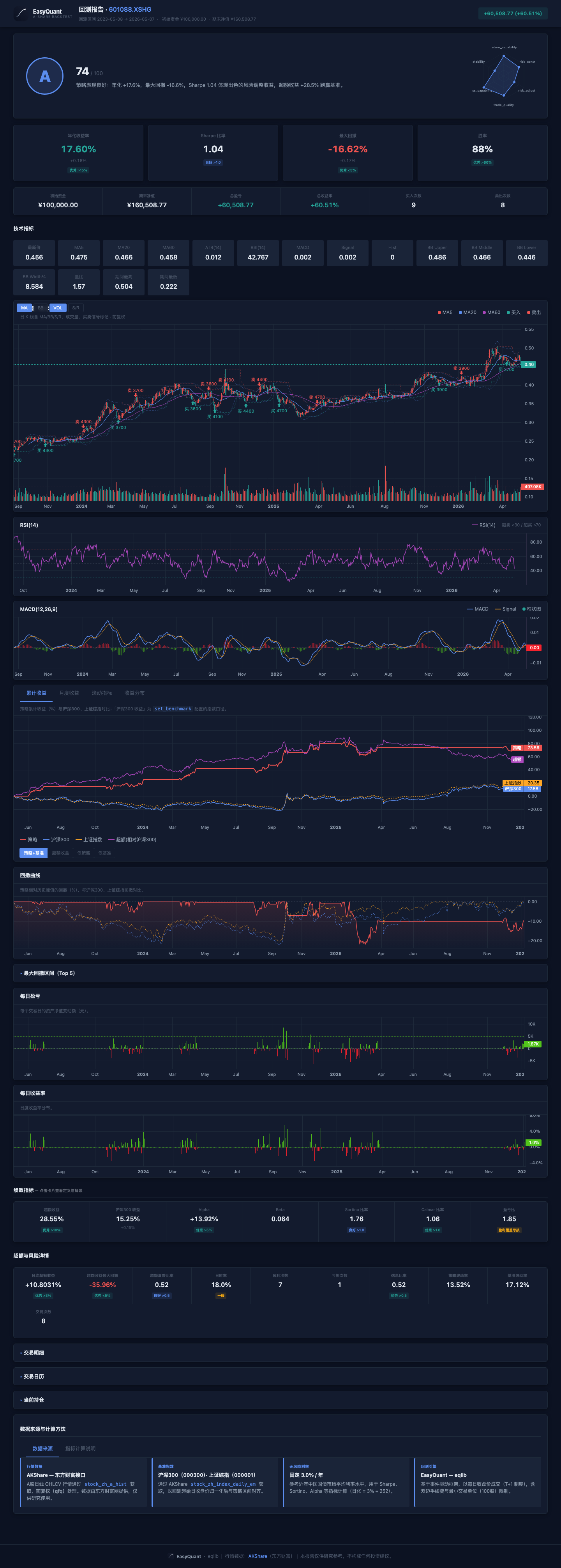

Report Preview¶

| MACD Trend + Volume | Bollinger Band Mean Reversion | Support/Resistance |

|---|---|---|

| Results vary with market conditions | Results vary with market conditions | Results vary with market conditions |

|

|

|

Info

This documentation is for learning and research purposes only and does not constitute investment advice.