Tutorial 03: 回测验证¶

本篇导览

| 项目 | 说明 |

|---|---|

| 目标 | 读懂回测输出与风险指标,识别过拟合、未来函数与数据问题 |

| 预计用时 | 60~90 分钟 |

| 前置 | Tutorial 00、Tutorial 02;详表见 doc/reports_and_metrics.md |

深入理解回测结果,解读报告和图表,判断策略是否真的有效。

延伸阅读: doc/FAQ.md(HTML 空白、JSON 字段等排错)。

目录¶

1. 回测是什么¶

回测(Backtesting) 是把你的交易策略用历史数据"回放"一遍,看看如果当时真的按照这个策略交易,结果会怎样。

回测的作用¶

- 验证想法:你觉得有效的策略,真的能赚钱吗?

- 发现缺陷:策略有没有你没想到的边界情况?

- 参数选择:哪个参数组合更合理?

- 建立信心:在投入真金白银之前,有一个量化的评估

回测不能告诉你什么¶

- 未来一定能赚钱:历史表现不等于未来收益

- 精确的盈利金额:回测有各种偏差(滑点、流动性等)

- 策略在所有市场环境都有效:牛市有效的策略在熊市可能失效

2. 回测能告诉你什么¶

运行回测后,你会得到一组核心指标:

| 指标 | 含义 | 参考标准 |

|---|---|---|

| 总收益率 | 回测期间的总盈利/亏损百分比 | 跑赢基准(沪深300)为好 |

| 年化收益率 | 折算为每年的收益率 | > 10% 为合格,> 20% 为优秀 |

| 年化波动率 | 收益的波动幅度 | 低一些更好(< 25% 为佳) |

| 夏普比率 | 每承受一单位风险,获得多少超额收益 | > 1 为好,> 2 为优秀 |

| 最大回撤 | 从最高点到最低点的最大亏损幅度 | 越小越好(< 15% 为佳) |

| 索提诺比率 | 类似夏普,但只考虑下行波动 | > 1 为好 |

| Alpha | 跑赢基准的超额收益 | 正数为好 |

| Beta | 相对大盘的敏感度 | 接近 1 = 跟随大盘 |

| 胜率 | 在 HTML 中可能对应「日胜率」或「交易胜率」,含义不同 | 见下文与 报告与指标详解 |

说明:

analyze_returns返回的win_rate_daily为按交易日统计的胜率;win_rate_trade为完整买卖配对后的胜率。二者不可直接比较数值高低来判断策略好坏。

2.1 仓库内报告示例(reports/)¶

真实回测会在仓库根目录的 reports/ 下写出四套文件(.html / .png / .md / .json)。文件名带时间戳;带后缀的(如 _19_localdata)通常对应示例脚本里的 report_suffix 或脚本说明。

推荐阅读: 仓库内 reports/README.md 列出了与示例脚本对应的对照表。下面 HTML 截图与其中 backtest_20260511_234245_19_localdata.html 为同一次运行(示例 19_local_data_backtest.py);副本放在 tutorials/assets/ 便于在网页里直接显示,你本地学习时请同时用浏览器打开同名的 .html 对照 报告与指标详解。

同一组结果还可打开:

../reports/backtest_20260511_234245_19_localdata.html(仓库根下reports/,交互式报告;累计收益与回撤图中含沪深300与上证综指双线基准)- 若你尚未生成:在仓库根执行

python examples/19_local_data_backtest.py,再在reports/中找到最新生成的*_19_localdata.*。

抽象「策略 vs 基准」折线示意见仍保留:assets/sample_equity_vs_benchmark.svg。

对照 HTML 页眉与指标卡片读数:打开上节同名 .html 后,按 doc/reports_and_metrics.md 第 2.8 节逐条对照(与上 HTML 截图同源示例);若图区空白,多为 CDN 被拦,见 FAQ。

2.2 不同策略的回测报告长什么样?¶

同一个框架,不同策略的报告 结构相同、数值不同。下面用 6 个已跑通的示例展示:打开各脚本对应的 .html,可以看到相同的页面结构、截然不同的指标卡片数值。

布林带均值回归(Example 14,股票 601088 中国神华)¶

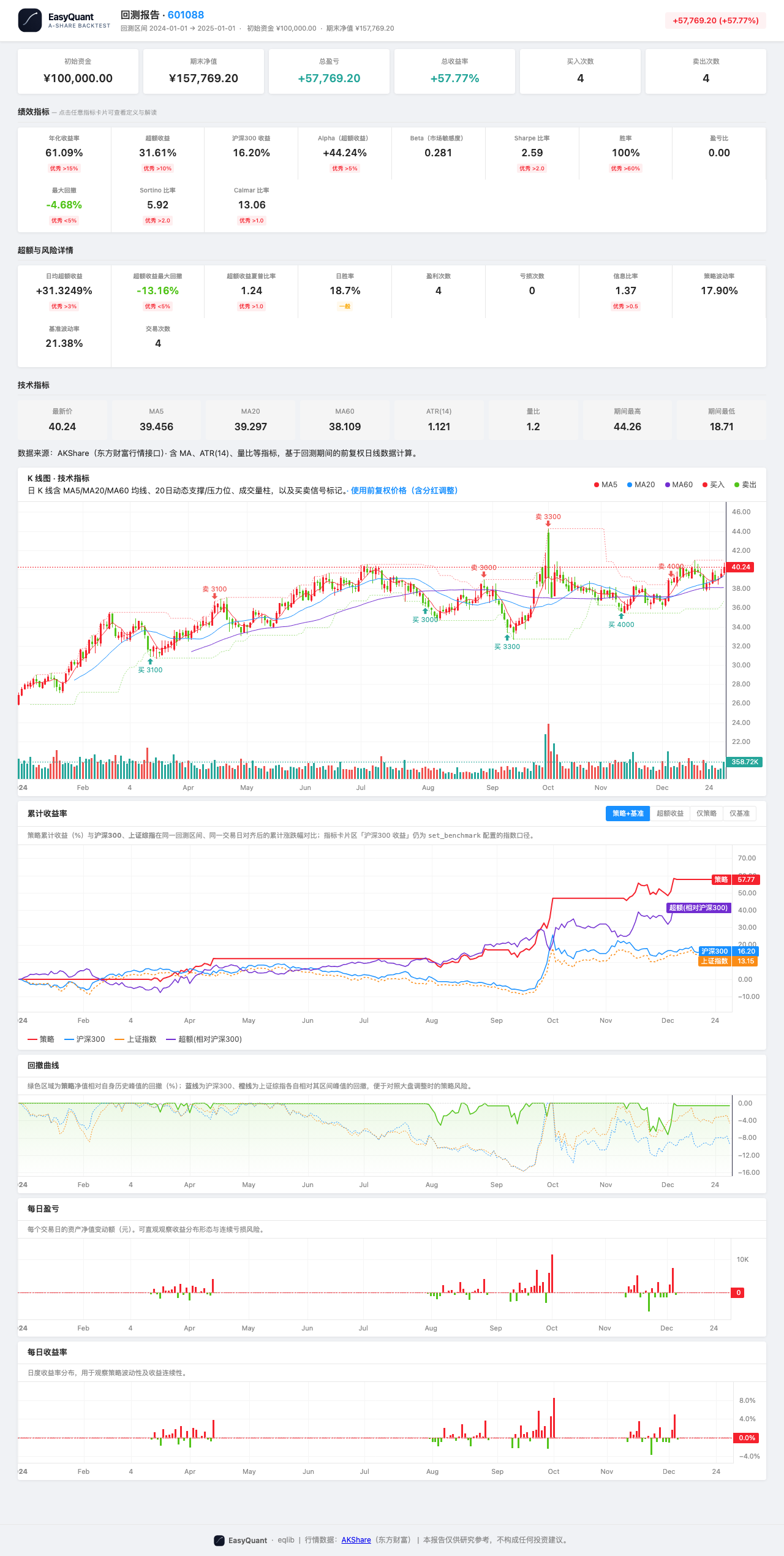

结果:+57.77%,交易 8 笔。布林带策略在震荡市表现优异——价格触及下轨买入、上轨卖出,天然的低买高卖逻辑。

MACD 趋势 + 成交量确认(Example 15,股票 600536 中国软件)¶

结果:+103.48%,交易 16 笔。科技股波动大,MACD 金叉配合放量确认,能较好地捕捉趋势启动点。

网格交易(Example 17,股票 601857 中国石油)¶

结果:+30.25%,交易 10 笔。网格适合低波动、有明确价格区间的股票——在区间内反复"低吸高抛"。

多因子选股(Example 16,10 只股票池)¶

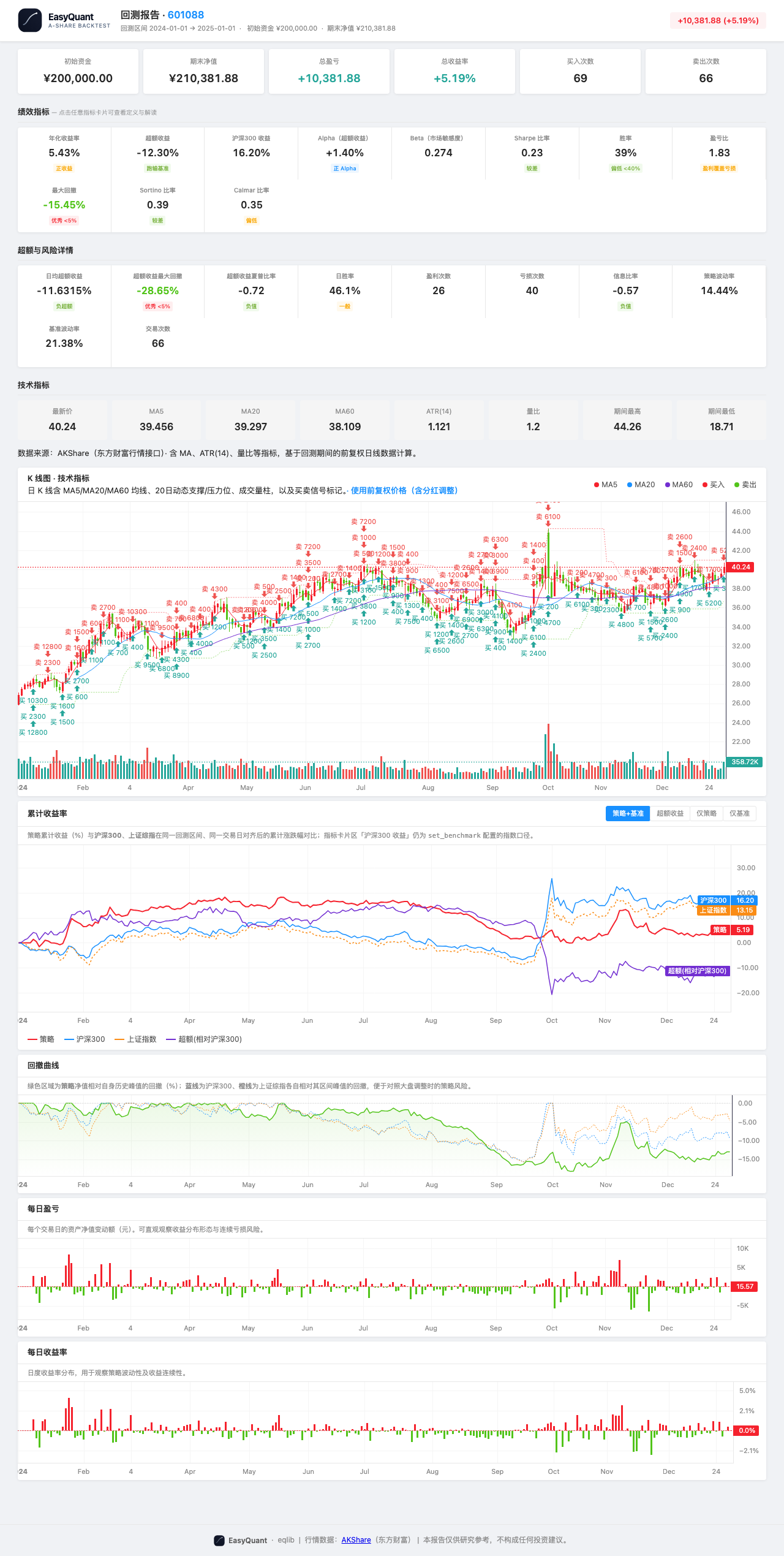

结果:+5.19%,交易 135 笔。多因子模型每周从 10 只股票中选出动量/成交量/波动率综合得分最高的 3 只,高频换手。

选股策略界面(Example 22,14 只股票池)¶

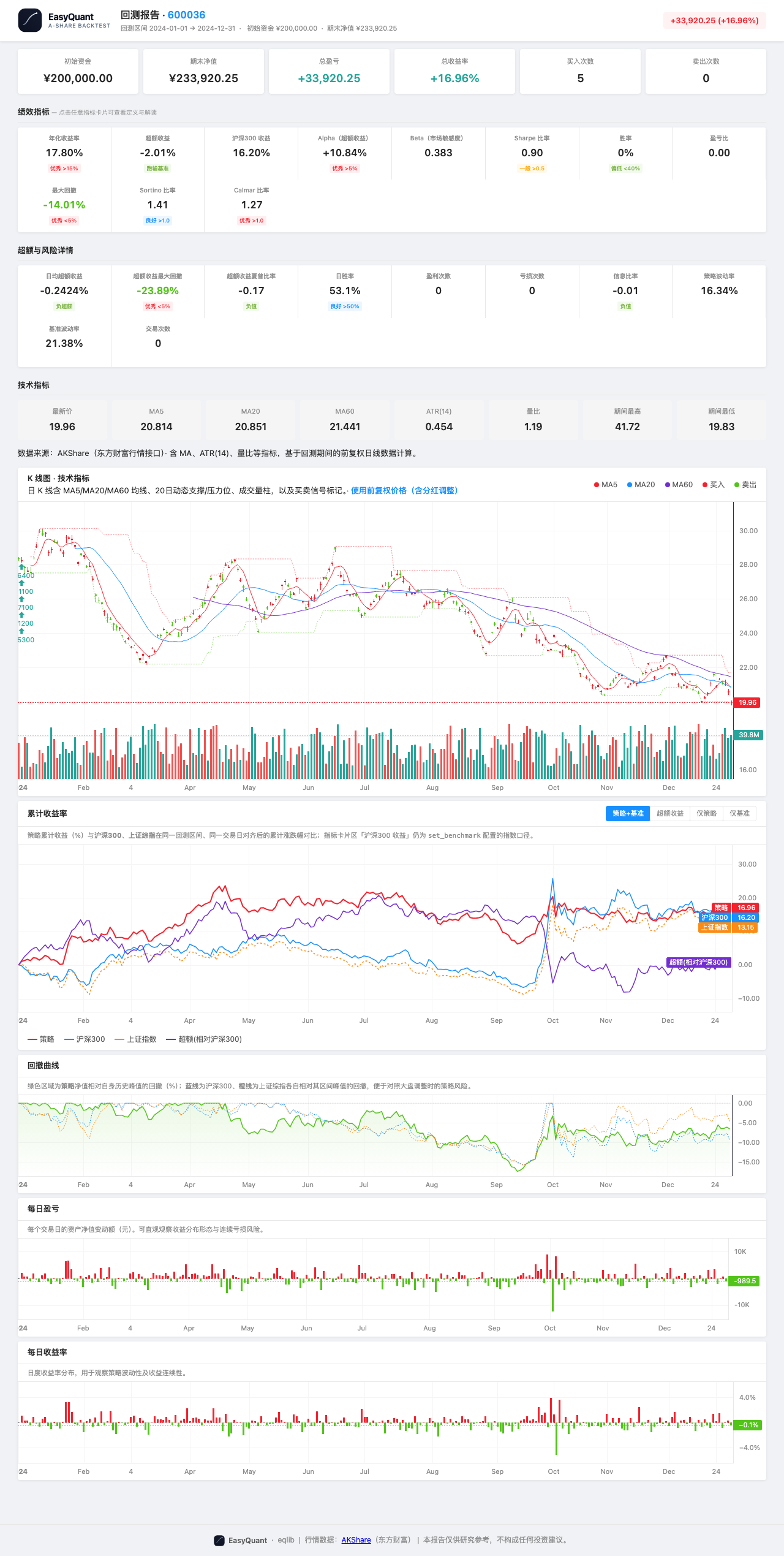

结果:+16.96%,持有 5 只股票。基于 PE 低估值选股 + 月度调频,买入后持有至期末。Brinson 归因显示配置效应 +2.84%、选股效应 +2.84%。

组合回测(Example 12,5 只股票等权)¶

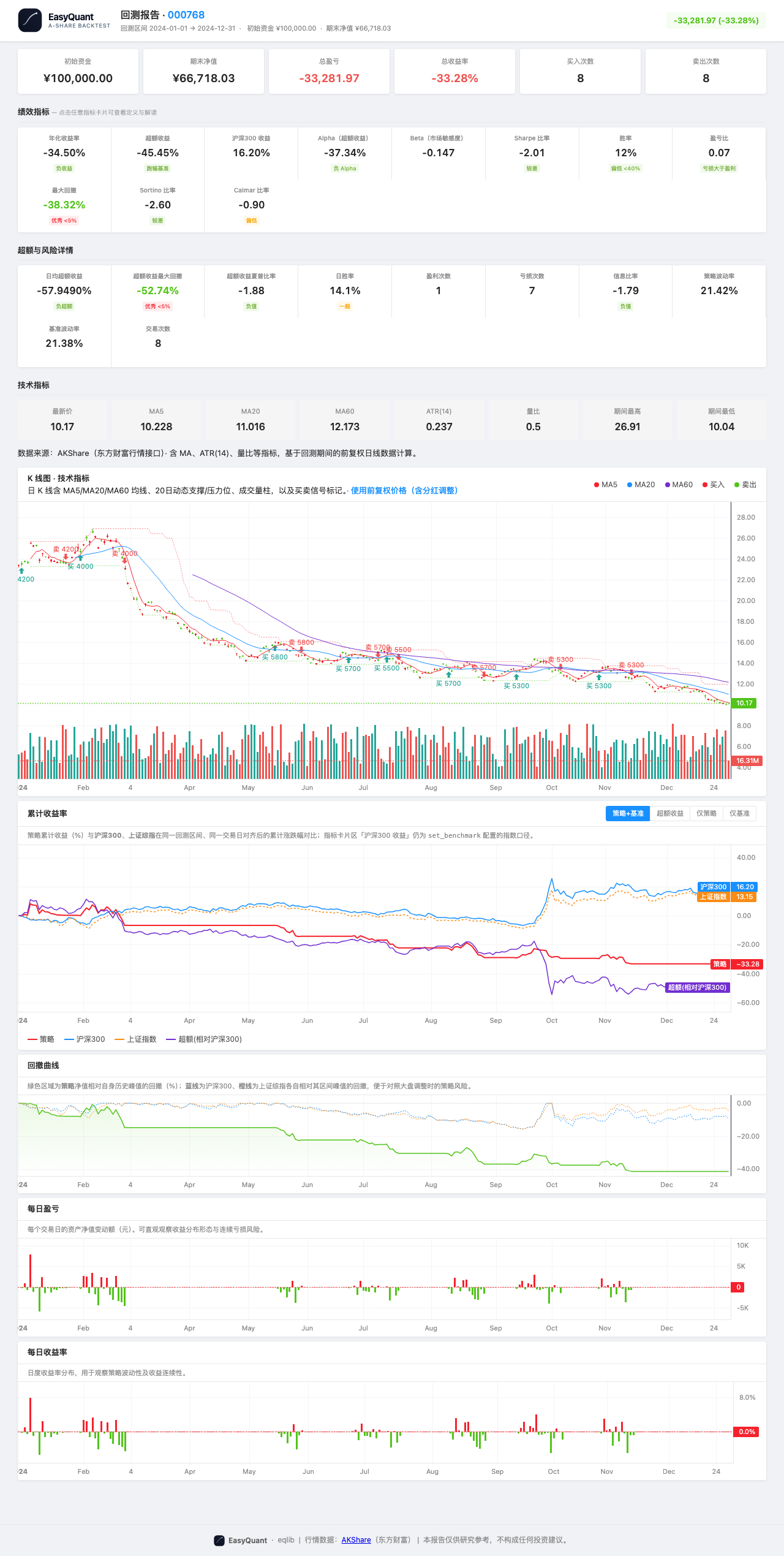

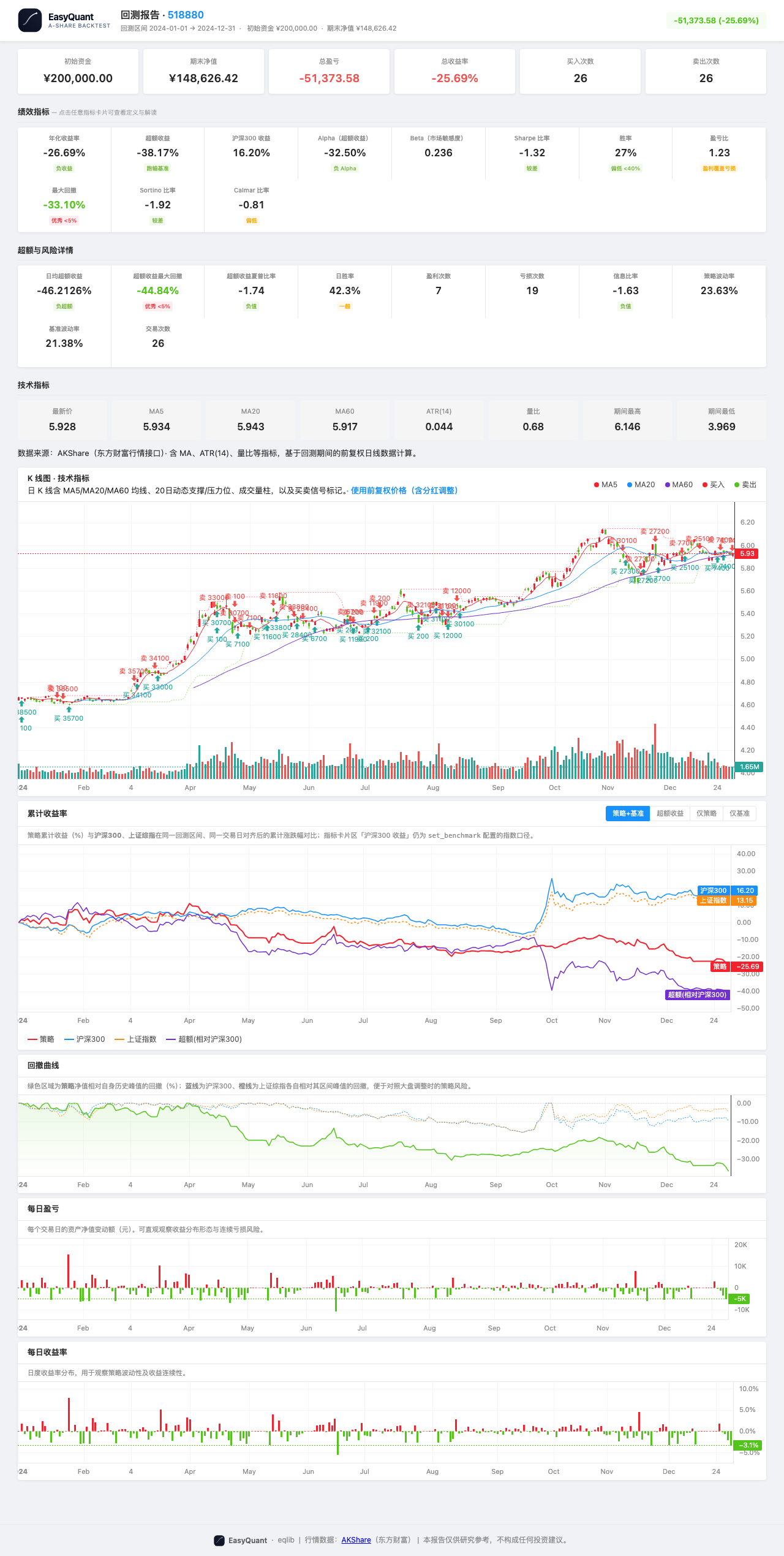

结果:-25.69%,交易 52 笔。动量策略在本期内表现不佳,说明"追涨杀跌"在某些市场环境中会反复亏损。

阅读建议: 用浏览器逐个打开上述对应的 .html 文件(见 reports/README.md),观察相同页面结构下,不同策略的指标卡片、K 线、回撤曲线、成交表的差异。

3. 解读回测报告¶

3.1 运行回测生成报告¶

from eqlib import *

def initialize(context):

g.security = '601390'

set_benchmark('000300.XSHG')

set_order_cost(OrderCost(

open_tax=0, close_tax=0.001,

open_commission=0.0003, close_commission=0.0003,

min_commission=5,

))

run_daily(market_open, time='every_bar')

def market_open(context):

hist = attribute_history(g.security, 25, '1d', ['close'])

if hist.empty or len(hist) < 20:

return

ma5 = hist['close'].tail(5).mean()

ma20 = hist['close'].mean()

price = hist['close'].iloc[-1]

if price > ma5 > ma20:

if g.security not in context.portfolio.positions:

order_value(g.security, context.portfolio.available_cash)

log.info('BUY %s @ %.3f' % (g.security, price))

elif price < ma5 < ma20:

if g.security in context.portfolio.positions:

order_target(g.security, 0)

log.info('SELL %s @ %.3f' % (g.security, price))

record(price=price, ma5=ma5, ma20=ma20)

result = run_strategy(

initialize,

start_date='2024-01-01',

end_date='2024-12-31',

starting_cash=100000,

benchmark='000300.XSHG',

securities=['601390'],

)

3.2 交互式 HTML 报告¶

用浏览器打开 reports/backtest_*.html(无需本地 Web 服务器)。自上而下通常为:摘要 → 指标卡片(年化收益、夏普、最大回撤、Alpha/Beta 等,可点击看释义)→ K 线与技术指标 → 累计收益率(策略 vs 基准)→ 回撤 → 每日盈亏 / 每日收益率 → 成交、持仓等标签页。

各字段与 analyze_returns 字典键的对应关系见 报告与指标详解。仓库内已有一份示例导出索引,便于对照真实 HTML/PNG:reports/README.md。

3.3 Markdown 报告¶

文件路径:reports/backtest_YYYYMMDD_HHMMSS.md

# Backtest Report: 601390

## Summary

- **Period**: 2024-01-01 to 2024-12-31

- **Initial Capital**: 100,000.00

- **Final Value**: 108,234.56

- **P&L**: +8,234.56 (+8.23%)

- **Buy Orders**: 6

- **Sell Orders**: 5

## Trade Log

| # | Date | Action | Security | Price | Amount | Commission |

|---|------|--------|----------|-------|--------|------------|

| 1 | 2024-01-15 | BUY | 601390 | 4.850 | 20,618 | 29.80 |

| 2 | 2024-03-20 | SELL | 601390 | 5.120 | 20,618 | 31.75 |

| 3 | 2024-04-10 | BUY | 601390 | 5.050 | 20,500 | 29.62 |

...

重点关注:

- P&L 盈亏:

- 绝对收益(+8,234.56)和相对收益(+8.23%)

-

与同期沪深 300 对比:如果沪深 300 涨了 15%,你的策略只涨了 8%,说明跑输了基准

-

交易频率:

- 买 6 次、卖 5 次 → 总共 11 笔交易

- 交易次数过多 = 换手率高 = 手续费吃利润

-

交易次数过少 = 可能信号不够灵敏

-

每笔交易盈亏:

- 逐笔检查买入价和卖出价

-

如果大部分交易都亏损,说明信号质量不好

-

佣金成本:

- 检查每笔佣金占比

- 小额交易的佣金占比可能很高(最低 5 元限制)

3.4 JSON 报告¶

文件路径:reports/backtest_YYYYMMDD_HHMMSS.json

import json

with open('reports/backtest_20260503_143000.json') as f:

report = json.load(f)

# 基本指标

print("总收益: %.2f%%" % report['pnl_pct'])

print("交易次数:", report['num_trades'])

# 每日组合价值曲线

for entry in report['portfolio_values']:

print(entry['date'], entry['value'])

# 自定义记录的数值(通过 record() 写入)

for entry in report['recorded_values']:

print(entry['date'], entry['price'], entry['ma5'])

JSON 报告适合做进一步的数据分析,比如: - 计算最大连续亏损天数 - 分析持仓/空仓天数比例 - 画出累计收益曲线

3.5 HTML 交互式报告逐层解读¶

HTML 报告是最核心的回测分析工具。用浏览器打开后,自上而下分为以下层次:

第 1 层:页头摘要¶

页面顶部显示回测标的、时间区间、初始资金和最终资产的盈亏金额与百分比。这是一眼判断策略盈亏的地方。

关注点: 盈亏是否为正?盈利金额相对于初始资金的比例是多少?

第 2 层:核心指标卡片(Summary Cards)¶

页头下方一排小卡片,展示最关键的策略指标:

| 卡片 | 含义 | 好值参考 |

|---|---|---|

| 年化收益 | 折算为一年的复利年化 | > 10% 合格,> 20% 优秀 |

| 超额收益 | 策略收益 − 基准收益 | 正数 = 跑赢大盘 |

| 夏普比率 | 每单位风险换取的超额收益 | > 1 好,> 2 优秀 |

| 最大回撤 | 从峰值到谷底的最大跌幅 | < 15% 好,< 20% 可接受 |

| 胜率(交易) | 完整买卖回合中盈利的比例 | > 50% 好 |

| 卡玛比率 | 年化收益 / |最大回撤| | > 1 好 |

关注点: 不要只看收益!夏普比率和最大回撤能告诉你「赚这个钱承担了多少风险」。

第 3 层:详细指标行(Metric Row)¶

在核心卡片下方,更详细的指标行包含:

| 指标 | 含义 | 读法 |

|---|---|---|

| 年化波动率 | 收益的标准差(年化) | 越低越稳定 |

| 索提诺比率 | 只看下行风险的风险调整收益 | 比夏普更保守 |

| Alpha | 市场无法解释的超额收益 | 正数 = 有真正的 alpha |

| Beta | 相对大盘的敏感度 | 1 = 同步,>1 = 更激进 |

| 信息比率 | 主动收益 / 跟踪误差 | > 0.5 好 |

| 日胜率 | 盈利交易日占比 | 注意与交易胜率含义不同 |

| 盈亏比 | 平均盈利 / 平均亏损 | > 1.5 好 |

关注点: Alpha 为正 + Beta 接近 1 意味着策略真的有超额收益,不是靠加杠杆或赌方向。

第 4 层:K 线与技术指标图¶

策略的价格走势图,通常包含: - 主图:价格线 + 均线(MA5/MA20) + 买卖点标记 - 成交量:下方的柱状图 - 绿色阴影:持仓期间

读法: 1. 看买卖点是否合理(买入在低位,卖出在高位) 2. 看持仓期间价格是否上涨 3. 看交易频率(太密集可能过度交易)

第 5 层:累计收益率¶

策略累计收益曲线 vs 基准指数曲线。核心对比:策略线是否在基准线上方。

- 策略线持续在基准线上方 → 策略稳定跑赢

- 策略线在某段时间大幅下穿基准线 → 该期间策略失效

- 两条线几乎平行 → 策略只是跟踪了大盘,没有 alpha

第 6 层:回撤曲线¶

显示组合从历史新高的回落深度。关注最深处: 那段时间你是否能接受?

第 7 层:每日盈亏/收益率¶

柱状图展示每个交易日的盈亏。看: - 是否有连续亏损的天数 - 亏损日的柱子是否比盈利日更长(单次亏损过大) - 收益是否集中在某几天

第 8 层:标签页(成交、持仓等)¶

- 成交 Tab:每笔买卖的时间、价格、数量、佣金。逐笔检查是否合理。

- 持仓 Tab:回测结束时的持仓状态。

- 归因 Tab:Brinson 归因(配置效应、选股效应、交互效应)。

完整阅读流程建议: 1. 看页头 → 赚钱了吗? 2. 看指标卡片 → 夏普 > 1?回撤 < 20%? 3. 看累计收益图 → 跑赢基准了吗? 4. 看回撤曲线 → 最差情况能接受吗? 5. 看成交表 → 每笔交易合理吗? 6. 看归因 → 收益来自配置还是选股?

4. 解读图表¶

4.1 图表结构¶

| | Portfolio Value

P | ---MA5 |

r | ---MA20 |

i | ---Close |

c | |

e | [SELL] [BUY] |

| o o o[SELL] |

| / \ ===== / \___/ \ |

| / \ / \ |

| / \====/ \===== |

+------------------------------------------------------|-> Date

4.2 图表元素¶

| 元素 | 含义 |

|---|---|

| 灰色线 | 股票每日收盘价 |

| 蓝色线 | 5 日均线(短期趋势) |

| 橙色线 | 20 日均线(中期趋势) |

| 绿色圆圈 | 买入点(价格下方标注) |

| 红色圆圈 | 卖出点(价格上方标注) |

| 绿色阴影 | 持仓期间 |

| 绿色线(右侧轴) | 投资组合总资产价值 |

4.3 如何看图¶

好的信号: - BUY 点通常在价格低位(均线金叉附近) - SELL 点通常在价格高位(均线死叉附近) - 资产曲线(右轴)整体向上 - 持仓期间(绿色阴影)价格有明显上涨

不好的信号: - BUY 和 SELL 频繁交替 → 震荡市中反复被"打脸" - 资产曲线持续向下 → 策略亏损 - 持仓期间价格无明显变化 → 无效信号

5. 风险与归因分析¶

5.1 综合风险指标¶

from eqlib import analyze_returns

metrics = analyze_returns(result, risk_free_rate=0.03)

print("年化收益: %.2f%%" % (metrics['annual_return'] * 100))

print("年化波动: %.2f%%" % (metrics['annual_volatility'] * 100))

print("夏普比率: %.2f" % metrics['sharpe_ratio'])

print("索提诺比率: %.2f" % metrics['sortino_ratio'])

print("最大回撤: %.2f%%" % (metrics['max_drawdown'] * 100))

print("卡玛比率: %.2f" % metrics['calmar_ratio'])

print("Alpha: %.4f" % metrics['alpha'])

print("Beta: %.3f" % metrics['beta'])

print("日胜率: %.2f%%" % (metrics['win_rate'] * 100))

5.2 Brinson 归因(多股票组合)¶

将收益拆解为三个来源:

from eqlib import brinson_attribution

attr = brinson_attribution(result)

print("配置效应: %.4f ← 资产配置(选行业/板块)带来的收益" % attr['allocation_effect'])

print("选股效应: %.4f ← 个股选择带来的收益" % attr['selection_effect'])

print("交互效应: %.4f ← 配置与选股的交互作用" % attr['interaction_effect'])

- 配置效应 > 0:说明你的板块/行业选择是对的

- 选股效应 > 0:说明你在板块内选的股票是对的

- 交互效应:通常是小的调整项

5.3 Fama-French 因子分析¶

from eqlib import fama_french_analysis

ff = fama_french_analysis(result)

print("市场 Beta: %.3f ← 大盘敏感度" % ff['market_beta'])

print("年化 Alpha: %.4f ← 市场无法解释的超额收益" % ff['alpha_annual'])

print("动量相关性: %.3f" % ff['momentum_corr'])

print("残差波动率: %.3f" % ff['residual_volatility'])

6. 判断策略是否有效¶

6.1 核心判断标准¶

| 问题 | 判断标准 |

|---|---|

| 策略赚钱了吗? | 总收益率 > 0 |

| 跑赢大盘了吗? | 策略收益 > 基准收益(沪深300) |

| 风险调整后的表现好吗? | 夏普比率 > 1 |

| 最大回撤能接受吗? | 最大回撤 < 你的心理承受范围 |

| 交易频率合理吗? | 不是一天一换,也不是半年一换 |

6.2 综合评估模板¶

metrics = analyze_returns(result, risk_free_rate=0.03)

checks = []

checks.append(("收益 > 0", metrics['total_return'] > 0))

checks.append(("跑赢基准", metrics['alpha'] > 0))

checks.append(("夏普 > 1", metrics['sharpe_ratio'] > 1))

checks.append(("回撤 < 20%", abs(metrics['max_drawdown']) < 0.20))

checks.append(("胜率 > 50%", metrics['win_rate'] > 0.50))

print("--- 策略评估 ---")

passed = 0

for name, ok in checks:

status = "PASS" if ok else "FAIL"

if ok:

passed += 1

print(" [%s] %s" % (status, name))

print("通过 %d/%d 项检查" % (passed, len(checks)))

6.3 样本外验证¶

# 训练集:2020-2023,用来调整参数

result_train = run_strategy(

initialize, '2020-01-01', '2023-12-31',

starting_cash=100000, securities=['601390'],

)

# 测试集:2024,用来验证

result_test = run_strategy(

initialize, '2024-01-01', '2024-12-31',

starting_cash=100000, securities=['601390'],

)

# 如果训练集夏普 2.0,测试集夏普 0.3 → 过拟合

# 如果训练集夏普 1.5,测试集夏普 1.2 → 参数稳定

7. 常见回测陷阱¶

7.1 过拟合¶

识别方法:参数微调后结果剧烈变化 → 过拟合

7.2 未来函数¶

# 错误示例:使用当天收盘价做开盘决策

# attribute_history 返回的是昨天的数据,这个是正确的

# 但如果策略中用了 get_today_close() 或其他包含当天数据的方式,就是未来函数

7.3 幸存者偏差¶

7.4 忽略流动性¶

7.5 回测期间太短¶

8. 组合回测¶

8.1 单股 vs 组合¶

| 单股回测 | 组合回测 | |

|---|---|---|

| 适用场景 | 验证单个策略逻辑 | 多股轮动、资产配置 |

| API | run_strategy / run_backtest |

run_portfolio_backtest |

| 股票池 | 一只股票 | 多只股票 |

| 仓位控制 | context.portfolio.available_cash |

position_pct 或 position_amount |

8.2 组合回测示例¶

from eqlib import StrategyConfig, run_portfolio_backtest

# 定义配置

config = StrategyConfig(

starting_cash=200000,

securities=['601390', '600519', '000858'],

benchmark='000300.XSHG',

position_pct=0.33, # 每只股票最多用 33% 可用资金

start_date='2024-01-01',

end_date='2024-12-31',

report_suffix='multi_stock_v1',

)

# 策略函数

def my_strategy(context):

for sec in context.universe:

hist = attribute_history(sec, 25, '1d', ['close'])

if hist.empty:

continue

ma20 = hist['close'].tail(20).mean()

price = hist['close'].iloc[-1]

if price > ma20 * 1.02:

order_value(sec, context.portfolio.available_cash * 0.33)

elif price < ma20 * 0.98 and context.portfolio.positions.get(sec):

order_target(sec, 0)

# 运行回测

result = run_portfolio_backtest(config, my_strategy)

8.3 组合回测输出¶

==================================================

Portfolio Backtest: 2024-01-01 → 2024-12-31

Universe: ['601390', '600519', '000858']

==================================================

Starting Cash: 200,000.00

Final Value: 215,342.00

P&L: +15,342.00 (+7.67%)

Total Trades: 12

--- Per-Stock Summary ---

600519: 3 buys, 3 sells, net shares 0, realized ¥5,200.00

601390: 4 buys, 4 sells, net shares 0, realized ¥3,100.00

000858: 5 buys, 5 sells, net shares 0, realized ¥7,042.00

9. 下一步¶

学会了解读回测结果后,接下来:

- Tutorial 04: 策略优化与改进 — 参数调优、组合优化、归因分析、避免过拟合

- Tutorial 06: RSI 均值回归策略 — 换一种策略思路,学习均值回归

- Example 20: 支撑阻力位组合策略 — 一个完整的多股票组合策略实战案例,包含预生成的回测报告,可直接查看策略表现

- Tutorial 05: 模拟盘到实盘 — 从模拟盘到 PTrade/QMT 实盘部署