回测报告怎么看:HTML、PNG、Markdown、JSON 与风险指标¶

配合 用户手册 — §10 回测报告与图表解读 阅读。生成报告的推荐入口是

run_strategy(一次得到 PNG、HTML、MD、JSON)。仓库内真实输出样例: 见根目录

reports/README.md(与examples/各脚本对应);教程中的截图与之一致,见tutorials/assets/example_report_html_19_localdata.png。

{kind=link}

阅读路线

- 只想对照屏幕搞懂每张图、每个指标:直接看 §2.8 对照走读示例。

- 要先弄清会生成哪些文件:从下面 §1 开始。

1. 运行后你会得到什么?¶

在代码中调用:

from eqlib import run_strategy

result = run_strategy(

initialize,

start_date="2024-01-01",

end_date="2024-12-31",

starting_cash=100_000,

benchmark="000300.XSHG",

securities=["601390"],

report_dir="reports",

)

终端会打印类似路径(时间戳每次不同):

| 文件 | 用途 |

|---|---|

reports/backtest_YYYYMMDD_HHMMSS.png |

静态图:价格、均线、买卖点、组合净值/回撤等(与策略实现有关) |

reports/backtest_YYYYMMDD_HHMMSS.html |

交互式报告:指标卡片、K 线、累计收益、回撤、每日盈亏、成交与持仓等 |

reports/backtest_YYYYMMDD_HHMMSS.md |

人类可读的摘要 + 表格化交易记录 |

reports/backtest_YYYYMMDD_HHMMSS.json |

程序化分析用结构化数据 |

用浏览器 直接打开 .html 文件(双击或「文件 → 打开」),无需启动 Web 服务器。

1.1 HTML 报告页面概览¶

打开 .html 文件后,你看到的页面大致分为以下区块(以下为 Example 22 选股策略 的回测截图):

页头(标题 + 盈亏金额)→ 核心指标卡片 → 详细指标行 → K 线图 → 累计收益率 → 回撤 → 每日盈亏 → 成交/持仓标签页。

下面是每个区块的详细说明。

2. HTML 报告页面结构(从上到下)¶

以下为 generate_html_report 生成页面的逻辑顺序,便于你对照屏幕阅读。

2.1 页头¶

- 标题:回测标的或组合说明。

- 摘要区:回测区间、初始资金、最终资产、盈亏金额与比例等。

2.2 指标卡片(可点击看说明)¶

常见字段与读法:

| 展示名 / 字段 | 含义(直觉版) |

|---|---|

| 年化收益 | 把整段回测收益换算成「若按同样波动持续一年」的复利年化水平;便于跨周期对比 |

| 超额收益 | 策略总收益相对基准总收益的多出部分 |

| 基准收益 | 同一区间内基准指数涨跌幅 |

| Alpha | 相对基准回归后的年化超额收益(CAPM 意义下「跑赢/跑输」的一部分) |

| Beta | 相对大盘的弹性;1 附近表示与指数同涨同跌,大于 1 波动更大 |

| 夏普比率 | 每承担一单位总波动,获得多少超过无风险利率的收益;一般 > 1 认为尚可 |

| 胜率(交易) | 完整「买—卖」配对中,盈利回合占比 → 对应 win_rate_trade |

| 盈亏比 | 平均盈利单 / 平均亏损单(绝对值比) |

| 最大回撤 | 从历史峰值到之后谷底的最大跌幅,负数,绝对值越小风控越好 |

| 索提诺比率 | 类似夏普,但分母只用下行波动;更关注「跌的时候有多痛」 |

| 卡玛比率 | 年化收益 / |最大回撤|;回撤小且收益高则数值大 |

| 日超额收益(年化) | 日度超额收益均值的年化 |

| 超额最大回撤 | 超额收益序列上的最大回撤 |

| 超额夏普 | 日超额收益的夏普 |

| 日胜率 | 盈利交易日 / 总交易日 → win_rate_daily |

| 盈利笔数 / 亏损笔数 | 配对交易后的笔数 |

| 信息比率 | 主动收益相对跟踪误差的效率 |

| 年化波动率 | 策略日收益年化标准差 |

| 基准波动率 | 基准日收益年化波动 |

| 交易次数 | 完成的配对交易笔数 |

卡片上的「评级条」为根据阈值着色的快速提示,仍以你自己策略目标为准。

2.3 K 线与技术图区(若有)¶

标题一般为 「K 线图 · 技术指标」:主图价格与成交量,叠加均线、买卖点等(依赖回测数据与记录)。

2.4 累计收益率¶

- 策略累计收益(%)曲线。

- 沪深300、上证综指两条基准线:与策略使用同一回测区间、同一交易日对齐后的累计涨跌幅(%),便于判断相对大盘宽基是跑赢还是跑输(与

set_benchmark配置无关,图表内固定双基准)。 - 超额(相对沪深300):在「超额收益」标签下显示,为策略累计收益减沪深300累计收益;指标卡片区「超额收益」仍以

analyze_returns相对 你所设基准 为准。

2.5 回撤曲线¶

- 绿色区域:策略净值相对自身历史峰值的回撤(%)。

- 蓝色虚线:沪深300指数相对其区间峰值的回撤。

- 橙色虚线:上证综指相对其区间峰值的回撤。

用于对照:大盘深度调整时,策略回撤是否更大、是否跟跌。

2.6 每日盈亏 / 每日收益率¶

柱状或曲线展示 相邻交易日 组合价值变化;用于看「是否连续亏损」「波动是否集中」。

2.7 标签页:成交、日历、持仓等¶

- 成交:每笔买卖的时间、价格、数量、佣金。

- 持仓:各期末或关键节点的持仓结构(以实际导出为准)。

- 其他 Tab 为辅助信息(如数据源说明等)。

2.8 对照走读示例(reports/…19_localdata + HTML)¶

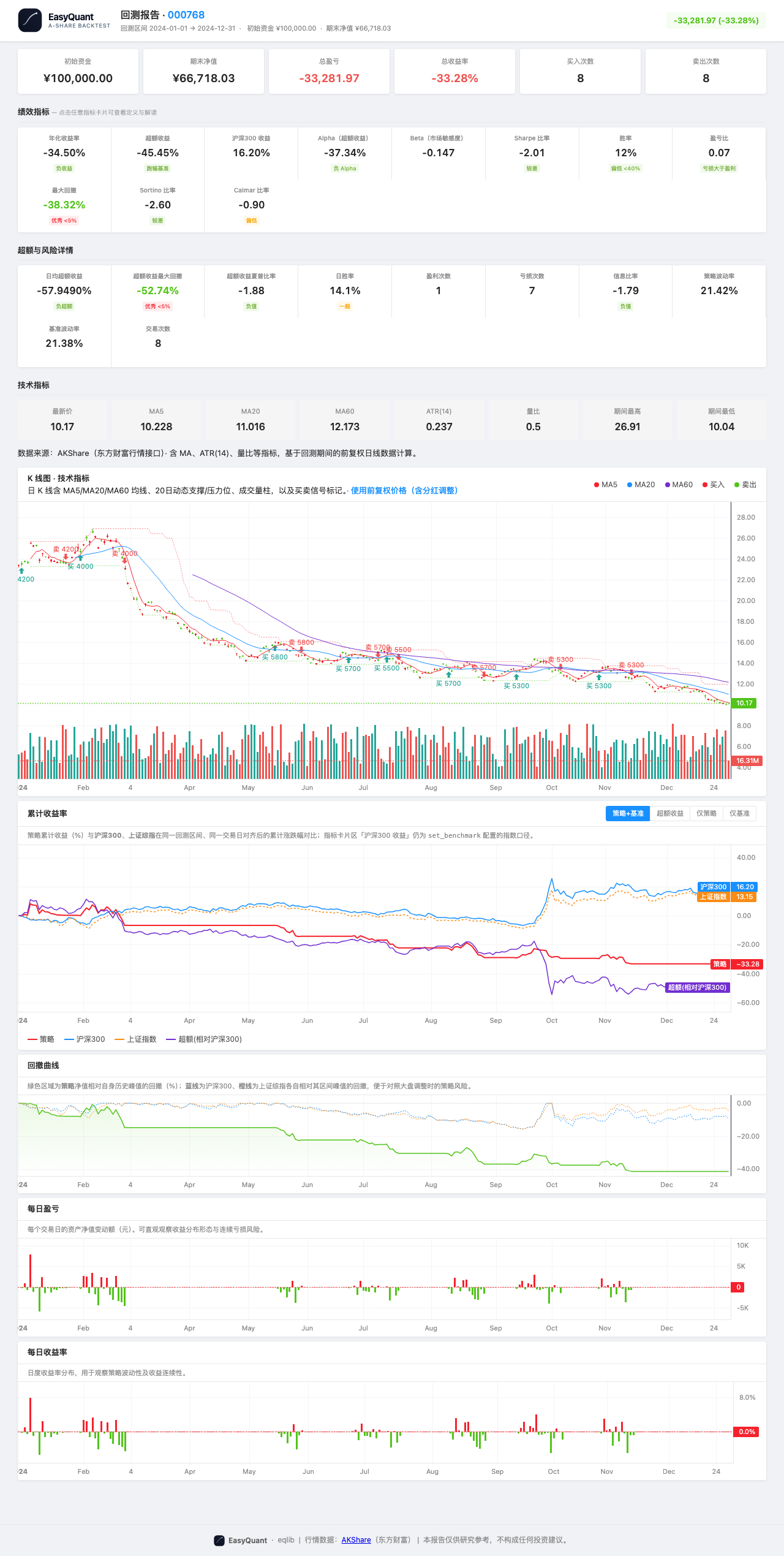

下面用一次真实导出(与 reports/README.md 推荐组 backtest_*_19_localdata 对应,标的 000768,区间 2024-01-01~2024-12-31)说明:打开 HTML 时,各块数字在说什么。运行 python examples/19_local_data_backtest.py 后,在 reports/ 下打开最新 *_19_localdata.html,对照下表阅读(下列数值为该次运行的快照,与教程配图 ../tutorials/assets/example_report_html_19_localdata.png 同源)。

说明:本示例策略在该区间亏损,用来读报告很合适——夏普为负、卡玛为负、回撤大,都是「风险指标在说话」。

| HTML 上常见位置 | 本例约值(见 MD/JSON) | 读法 |

|---|---|---|

| 页眉 / 总盈亏 | 约 -33.28% | 全区间总收益率(相对初始资金),与 summary.pnl_pct、risk_metrics.total_return 一致。 |

| 摘要行 | 初始 100,000 → 期末 66,718 | 已扣交易成本后的组合净值终值。 |

| 年化收益 | -34.50% | 由日收益折算的年化水平;亏损策略常为负。 |

| 年化波动率 | 21.42% | 收益波动幅度;越高曲线越「抖」。 |

| 夏普比率 | -2.01 | 风险调整后收益;低于无风险收益且波动大时为负。 |

| 索提诺比率 | -2.60 | 只看下行波动的风险调整指标;本例亦为负。 |

| 最大回撤 | -38.32% | 从峰值到谷底的最大跌幅;本例回撤深,风控压力大。 |

| 卡玛比率 | -0.90 | 年化收益 / |最大回撤|;收益负时常为负。 |

| 日胜率 | 14.1% | win_rate_daily:盈利交易日占比,与「交易胜率」不同。 |

| 胜率(交易) | 12.5% | win_rate_trade:完整买—卖配对中,盈利回合占比;本例 8 对里仅 1 对净赚。 |

| 盈利笔数 / 亏损笔数 | 1 / 7 | 配对层面的赢/输笔数。 |

| 盈亏比 | 0.07 | 平均盈利单相对平均亏损单;远小于 1 表示亏多赚少。 |

| 交易次数(配对) | 8 | 完成「一轮买+卖」的组数;与 JSON summary.num_trades(单边成交条数,本例 16)不同,见 FAQ。 |

| 年化换手率 | 约 807%(界面) / JSON annual_turnover 8.07 |

为成交额相对规模的年化度量;界面常以百分数展示。 |

| 总佣金 | 716.97 | 报告汇总佣金;净值路径已反映成本,此项便于审视成本占比。 |

| Alpha / Beta / 信息比率 | 本例多为 0 或 1 | 当基准序列未对齐时可能为占位;summary.benchmark_return 为 null 时见 FAQ。 |

交互区(K 线、累计收益、回撤、每日盈亏):用鼠标在图上拖动、缩放;策略线 vs 基准线对比「是否跑赢指数」。若整页图表空白,多为 CDN 脚本被内网拦截,需联网或换网络(见 FAQ — HTML 图表空白)。

自己截 HTML 长图(可选):浏览器全屏后使用系统截图(如 macOS Cmd + Shift + 4、Windows Win + Shift + S),截取页眉 + 指标卡片区,便于写笔记或与同事对齐结论。

3. PNG 图(generate_chart)怎么读?¶

典型元素包括:

- 价格与均线:判断趋势与信号是否出现在合理位置。

- 买卖点标记:与策略逻辑对照,是否存在「追高杀跌」。

- 组合总价值或收益:右侧或副图,看资金曲线是否平滑上升。

- 回撤带:下方区域展示回撤深度。

若图中缺少净值曲线,请对照 FAQ — PNG 很空 检查 record / 记录数据是否完整。

4. analyze_returns 指标字典¶

对 result = run_backtest(...) 或 run_strategy 的返回值:

from eqlib import analyze_returns

m = analyze_returns(result, risk_free_rate=0.03, trading_days=252)

当 result["recorded_values"] 不足以构造日净值序列时,函数可能返回 None,此时 HTML 中部分指标也会缺失。

| 键名 | 含义 |

|---|---|

total_return |

全区间总收益率(基于起止组合价值) |

annual_return |

由日收益几何年化得到的年化收益 |

annual_volatility |

日收益标准差 × √252 |

sharpe_ratio |

夏普比率(年化,扣无风险利率) |

sortino_ratio |

索提诺比率 |

max_drawdown |

最大回撤(负数) |

calmar_ratio |

年化收益 / |最大回撤| |

alpha |

年化 Alpha(相对基准) |

beta |

Beta |

information_ratio |

信息比率 |

win_rate_daily |

日胜率 |

win_rate_trade |

配对交易胜率 |

trade_count |

完成配对交易次数 |

win_count / loss_count |

盈利 / 亏损交易笔数 |

profit_loss_ratio |

盈亏比 |

annual_turnover |

年化换手率(成交额相对规模) |

total_commission |

佣金合计(报告用;净值已反映成本) |

net_return |

与 total_return 一致含义(见源码注释) |

excess_return |

策略总收益 − 基准总收益 |

benchmark_return |

基准总收益 |

excess_return_max_drawdown |

超额收益序列最大回撤 |

excess_return_sharpe |

超额收益夏普 |

daily_excess_return |

日超额收益年化均值 |

benchmark_volatility |

基准年化波动率 |

无风险利率默认 risk_free_rate=0.03(年化 3%),可按研究习惯修改。

5. Markdown / JSON 报告¶

- Markdown:适合贴到笔记或版本库,快速浏览摘要与成交表。

- JSON:适合写脚本批量对比多组参数、画自定义图、接入仪表板。

JSON 顶层字段随版本可能扩展,以生成文件为准;核心通常包含盈亏比例、交易列表、记录序列等。

读 JSON 时注意:summary.num_trades 多为单边成交条数,与「配对交易笔数」不同,见 FAQ。

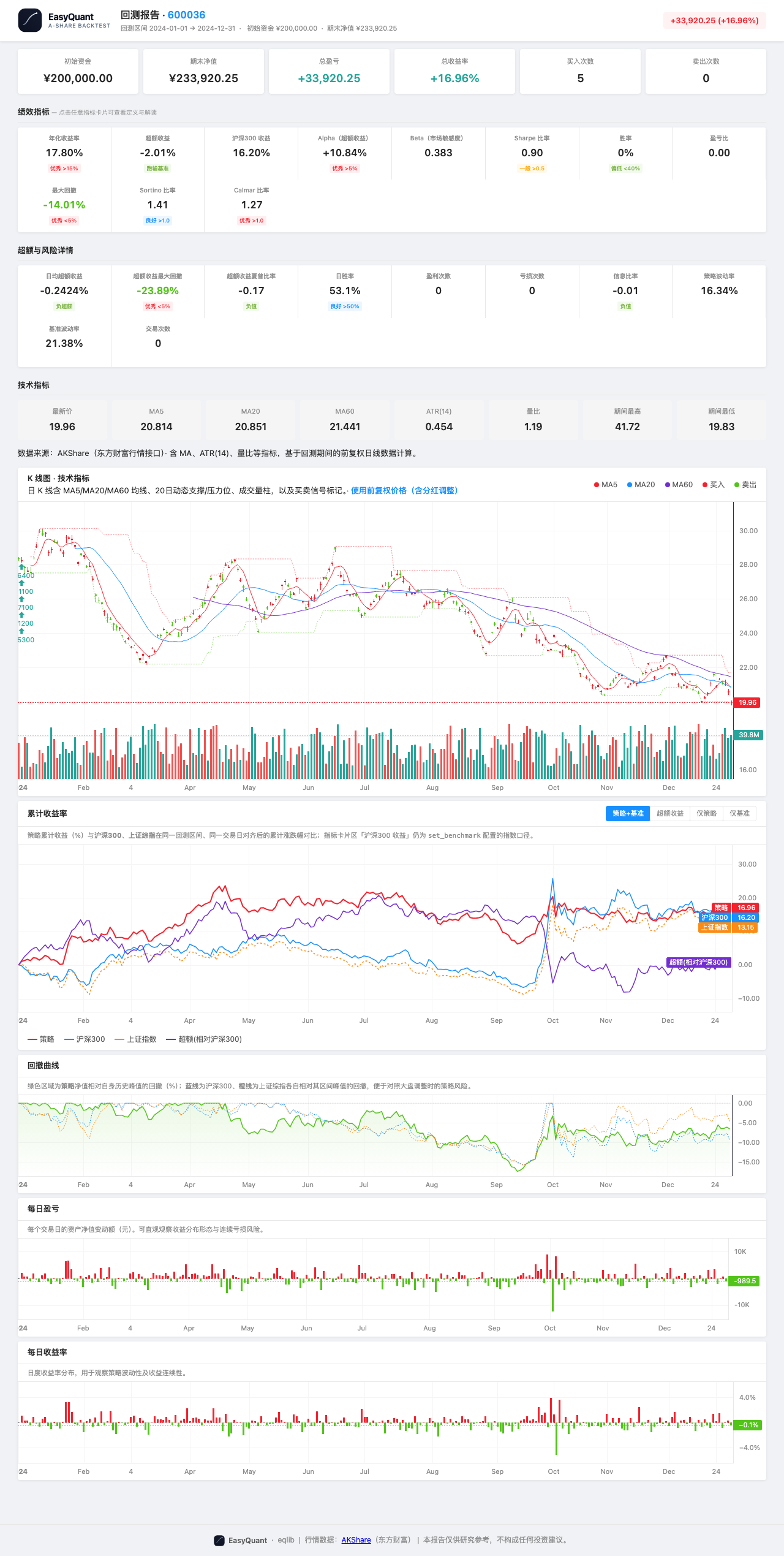

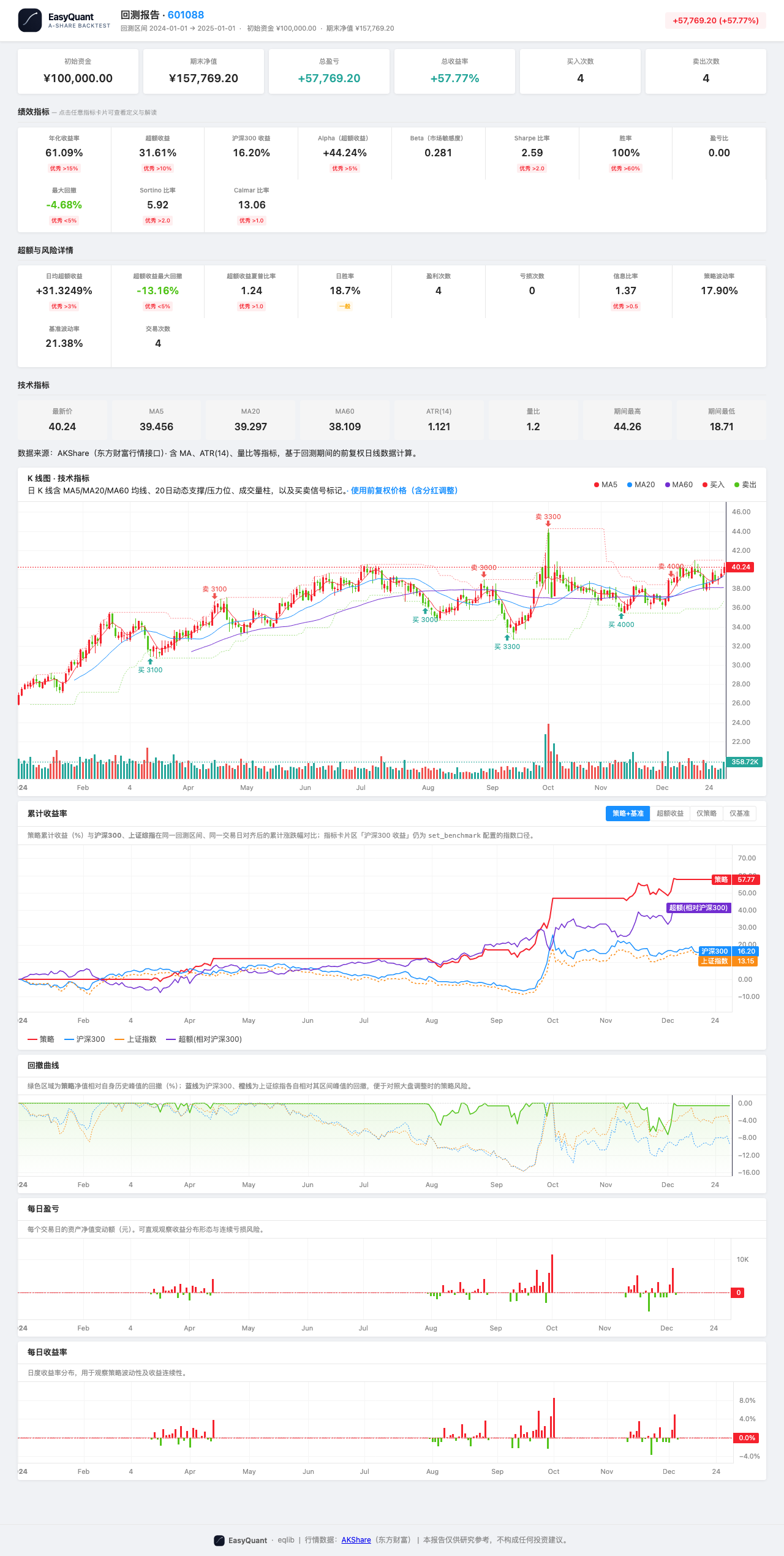

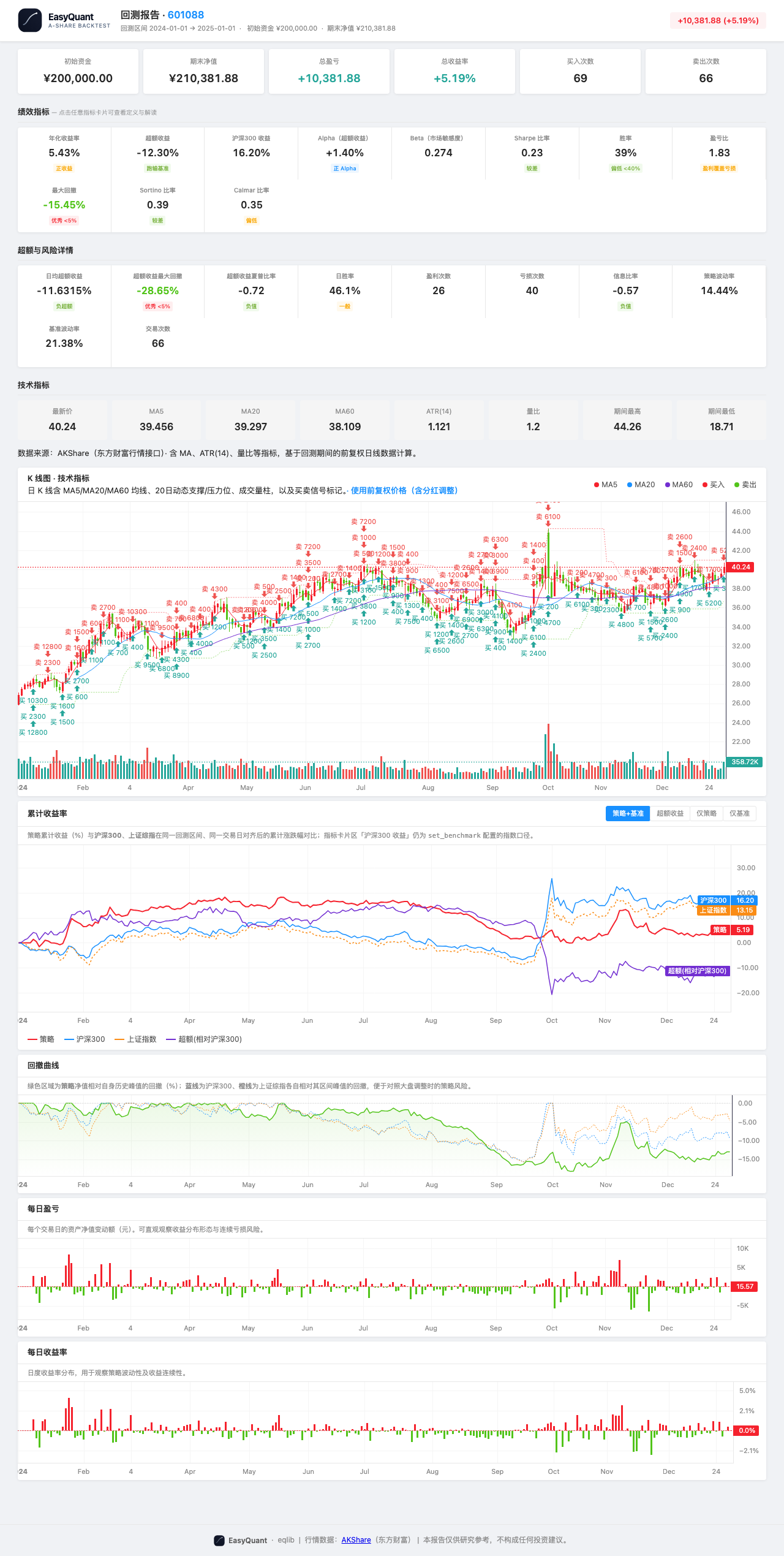

5b. 不同策略报告对比:如何通过报告判断策略好坏¶

以下是 4 个不同策略在 2024 年的回测截图,报告结构相同,数值各异。

盈利策略:MACD 趋势 + 成交量确认(+103.48%)¶

- 夏普比率:高 → 风险调整后收益好

- 交易次数:16 笔 → 不算太频繁

- 累计收益曲线:总体向上

- 关键判断:盈利主要来几次大行情,不是靠频繁交易堆积

震荡市表现好:布林带均值回归(+57.77%)¶

- 交易次数:8 笔 → 低频策略

- 回撤:控制得当

- 关键判断:适合震荡市,趋势行情可能表现一般

组合策略:多因子选股(+5.19%)¶

- 交易次数:135 笔 → 高频换手

- 换手率高:佣金成本需关注

- 关键判断:收益被高频交易成本侵蚀

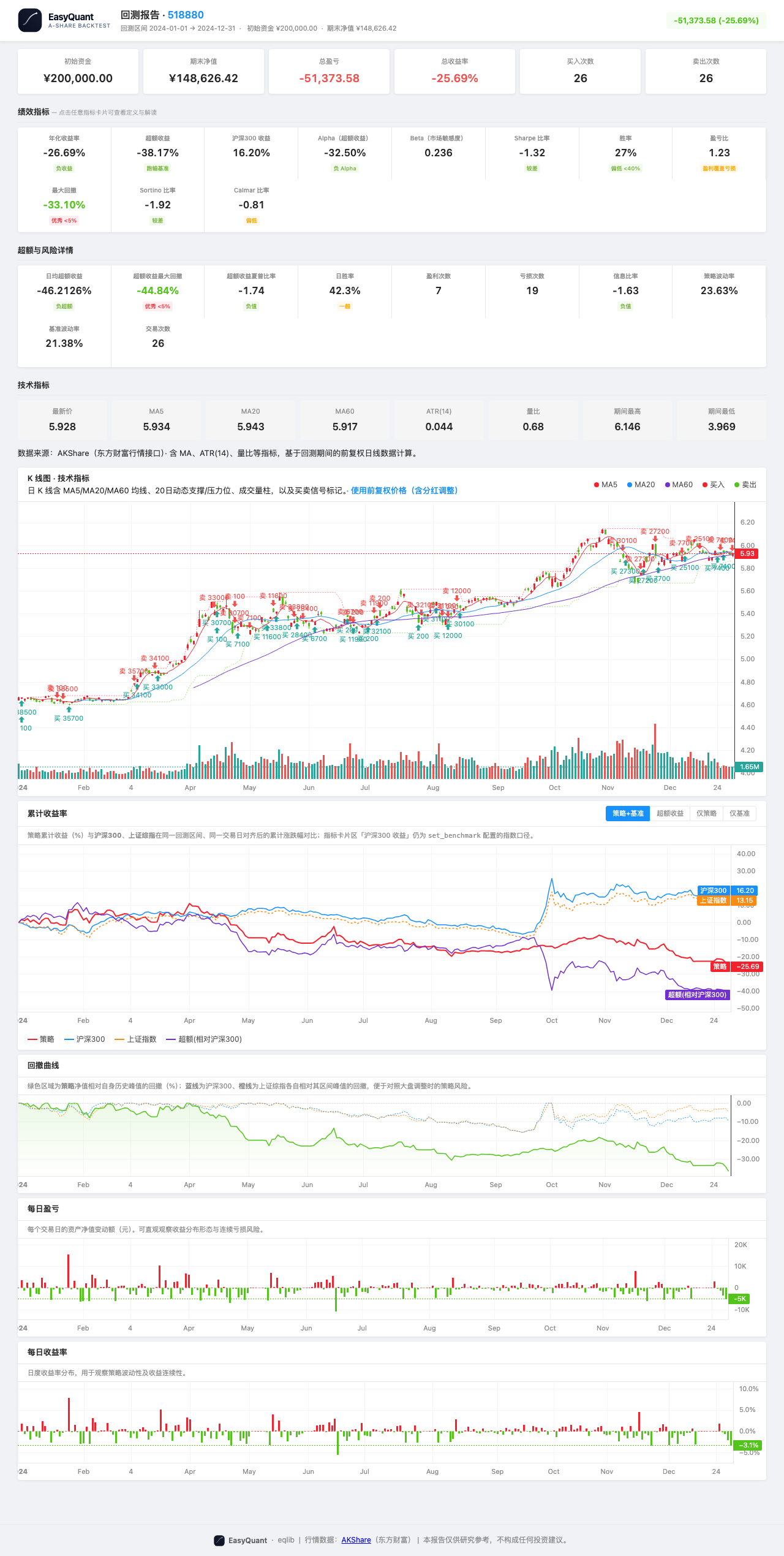

亏损策略:动量组合(-25.69%)¶

- 夏普比率:负值

- 最大回撤:-33.10%

- 日胜率:42.3% → 输多赢少

- 关键判断:动量策略在震荡市中反复"追涨杀跌"

如何从报告判断策略好坏¶

| 检查项 | 好策略 | 差策略 | 说明 |

|---|---|---|---|

| 年化收益 | 正数,> 10% | 负数或 < 5% | 基础要求 |

| 夏普比率 | > 1 | < 0 | 风险调整后收益 |

| 最大回撤 | < 15% | > 30% | 最大亏损承受 |

| 交易胜率 | > 50% | < 30% | 配对交易胜率 |

| 盈亏比 | > 1.5 | < 1 | 平均盈利/平均亏损 |

| 交易频率 | 适中 | 过多或过少 | 过多成本高 |

| Alpha | 正数 | 零或负 | 超额收益来源 |

6. 进阶:只生成某一种报告¶

from eqlib import run_backtest, generate_html_report, analyze_returns

result = run_backtest(initialize, "2024-01-01", "2024-12-31", securities=["601390"])

if result:

generate_html_report(result, "reports/my_report.html")

print(analyze_returns(result))